Již nějakou dobu je patrné, že celková inflace roste - zejména v rozvíjejících se ekonomikách. Příčinou jsou hlavně rostoucí ceny potravin a energií. Nyní se ale zdá, že začíná růst i jádrová inflace a to i přes velkou produkční mezeru ve většině rozvinutých ekonomik. Centrální bankéři tak čelí dilematu, zda začít politiku utahovat, nebo ne. Ve většině se ale stále projevují jako hrdličky.

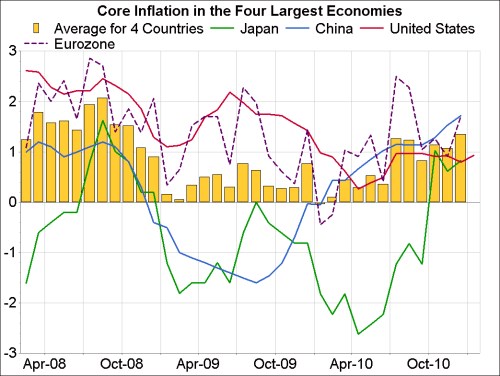

Následující graf ukazuje vývoj jádrové inflace v hlavních světových ekonomikách:

Růst jádrové inflace je překvapivý, protože produkční mezera se u většiny rozvinutých zemí odhaduje na 3 – 4 %. Až donedávna měla na inflaci očekávaný vliv – snižovala ji přibližným tempem 0,5 procentního bodu za rok. Čekalo se, že tomu tak bude nadále i v roce 2011. Poslední měsíce ale přinesly změnu.

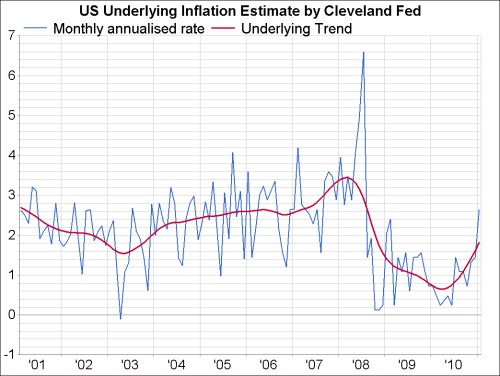

Výjimkou však nejsou ani Spojené státy, jak ukazuje druhý graf:

Hlavním důvodem růstu jádrové inflace v USA je zrychlení růstu cen bydlení, které tvoří asi 40 % celého cenového indexu.

Podle Bruce Kasmana z byla jádrová inflace v rozvinutých ekonomikách v minulých letech ovlivněna zejména produkční mezerou a ceny komodit neměly velký význam. Pokud to stále platí, permanentní růst jádrové inflace by se neměl dostavit až do chvíle, kdy bude mezera uzavřena. Dluhopisový trh ale začíná být z inflace nervózní a tato nervozita se bude nadále zvyšovat, pokud bude růst jádrové inflace patrný i v následujících měsících.

A nebezpečí jsou si vědomi i centrální bankéři. Lorenzo Bini Smaghi z ECB nedávno jasně varoval, že pokud se začne růst celkové inflace projevovat v inflačním očekávání a růstu mezd, sazby budou zvýšeny. A Richard Fisher a Charles Plosser z Fedu ve svých projevech naznačují, že rozdíly v názorech se začínají prohlubovat i v této centrální bance.

Zdroj: FTBlog/Gavyn Davies