Ekonomiky na periferii Evropy údajně čelí další v řadě krizí – nyní jde o krizi konkurenceschopnosti. Podle mnohých analytiků jsou zaměstnanci v Řecku, Irsku, Portugalsku a Španělsku ve srovnání s německou konkurencí příliš drazí. A protože jsou členy eurozóny, nemohou devalvovat měnu, ani použít monetární, či fiskální politiku. Zůstává tak jen jedna možnost: Změna na trhu práce. Současná diskuse týkající se jejich ekonomické politiky se tak zaměřuje na to, jak snížit jednotkové náklady práce. S tím je ale spojeno několik problémů.

Pochybné měření jednotkových nákladů práce:

Problém s těmito argumenty však spočívá v tom, jak se jednotkové náklady práce počítají. Definovány jsou jako poměr nominální mzdy (v eurech na pracovníka) a produktivity práce (v jednotkách výstupu na pracovníka, což je například počet automobilů vyrobených v průměru jedním zaměstnancem). První problém s takovým odhadem spočívá v tom, že jako jmenovatel se používá celková produktivita práce počítaná jako poměr nominální přidané hodnoty a deflátoru, který se následně vydělí počtem pracovníků. To není to samé jako odhad jednotkových nákladů práce provedený na základě fyzického objemu produkce.

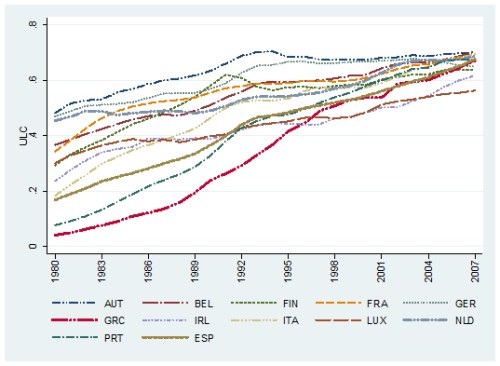

Následující graf ukazuje agregované jednotkové náklady práce v jednotlivých zemích eurozóny od roku 1980, nejvyšší růst byl zaznamenán v Řecku a Portugalsku:

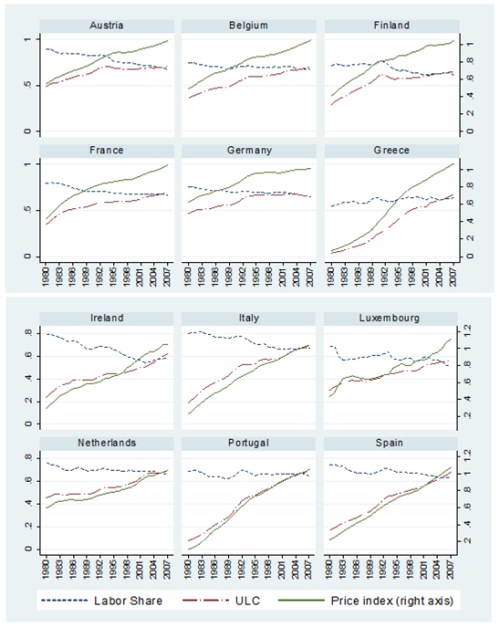

Pokud ovšem tyto agregované jednotkové náklady nelze jednotně interpretovat ve vztahu k fyzicky vyrobeným jednotkám, existuje nějaká alternativní interpretace? Ano. Jsou totiž podílem nákladu práce na celkové produkci (na přidané hodnotě) násobeným cenovým deflátorem. Odrážejí tedy rozdělení příjmů mezi práci a kapitál. Druhý graf ukazuje vývoj zmíněných dvou proměnných určujících jednotkové náklady práce (ULC – na levé ose): Podíl práce (přerušovaně – na levé ose) a cenový deflátor (plně – na pravé ose). Z grafů je vidět, že růst jednotkových nákladů práce byl tažen růstem cenového deflátoru, který se používá při výpočtech produktivity. S výjimkou Řecka podíl práce klesal, nebo se neměnil:

Když práce, proč ne také kapitál?

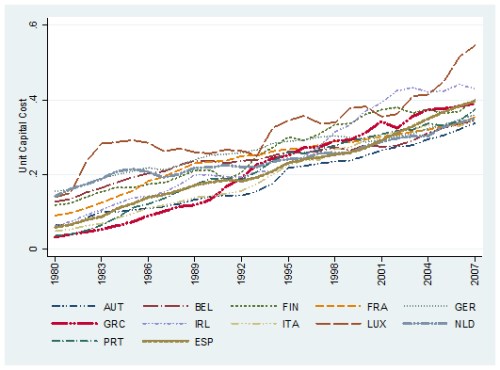

Dalším problémem je to, že pokud odhadujeme jednotkové náklady práce, měli bychom také počítat jednotkové náklady kapitálu a poměr nominálních zisků k produktivitě kapitálu. Třetí graf ukazuje, že jednotkové náklady kapitálu ve všech 12 zemích rostly. Pokud se na konkurenceschopnost díváme z perspektivy jednotkových nákladů práce, tíha nutných změn leží na zaměstnancích. Zrovna tak ale můžeme tvrdit, že předpokládaná ztráta konkurenceschopnosti je dána tím, že „stroje jsou vzhledem ke své produktivitě drahé“.

Údajná ztráta konkurenceschopnosti tak není jen otázkou toho, že by nominální mzdy rostly rychleji, než produktivita práce.

Chybné porovnávání s Německem:

Porovnání jednotkových nákladů práce periferních zemí s Německem není na místě. „Komplexnost“ německých exportů je mnohem vyšší než u vývozů zemí na jihu a Irska. Německo dosahuje 12 % podílu na světových vývozech 10 nejsložitějších produktů a 30 % podílu u produktů, které leží v nejvyšší třetině složitosti. Je jasné, že Irsko, Španělsko, Portugalsko a Řecko jen těžko přímo konkurují Německu a vzájemné porovnávání jednotkových nákladů práce je tak zavádějící.

Problém zemí na periferii spočívá v tom, že jsou zaměřené na odvětví, kterým konkuruje mnoho dalších zemí, zejména těch s nízkými mzdami a příjmy. Snížení mezd by tak problém neřešilo, jen by oslabilo poptávku, ale konkurenceschopnost vůči Německu by nezvýšilo. A ani 20 – 30% snížení mezd by pravděpodobně nestačilo na konkurenci s Čínou. Země na periferii by se naopak měly výrazně snažit o produktový posun směrem k exportům produkovaným v Německu, ne v Číně. To je jediné dlouhodobé řešení.

Uvedené je výtahem z „Do some countries in the Eurozone need an internal devaluation? A reassessment of what unit labour costs really mean”, autory jsou Jesus Felipe a Utsav Kumar.

(Zdroj: VOX)