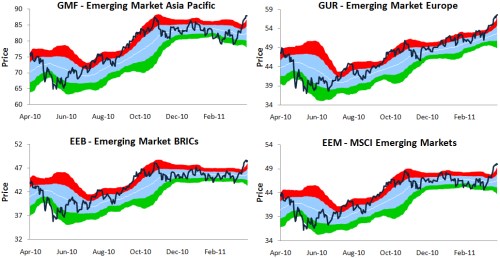

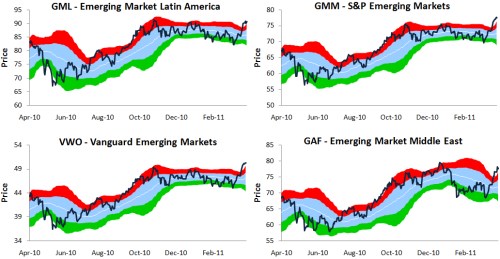

Rozvíjející se trhy si během prvních dvou a půl měsíce tohoto roku jen těžce razily cestu vpřed, v polovině března ale vystřelily prudce nahoru. Následující grafy ukazují cenový vývoj u osmi ETF zaměřených na rozvíjející se trhy v různých částech světa. Všechny se nyní obchodují více než dvě standardní odchylky nad padesátidenním klouzavým průměrem (nad červeně vyznačenou oblastí). Je tomu tak poprvé za nejméně dvanáct měsíců:

Zdroj: Bespoke

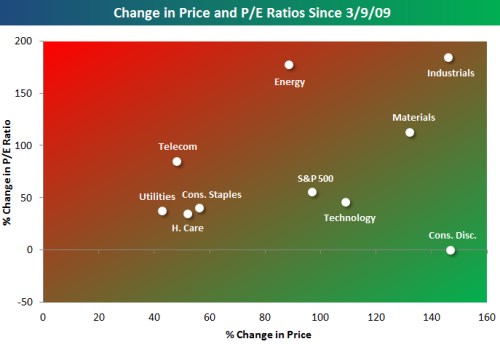

Další obrázek ukazuje, jak si vedou jednotlivé sektory v indexu S&P 500, co se týče procentní změny jejich ceny a jejich PE násobku (poměru ceny a zisků). Pokud roste cena akcií v sektoru, musí stejným tempem růst i zisky, jinak dochází k růstu PE násobku. Během býčího trhu je běžné, že tento násobek roste, daný sektor je ale atraktivnější, pokud si při rostoucí ceně dokáže udržet nižší valuaci. Čím více se tedy daný sektor nalézá vpravo a dole, tím lépe:

Zdroj: Bespoke

Akcie průmyslových firem i společností v sektoru zboží dlouhodobé spotřeby rostly podobným tempem, v prvním případě ale mnohem rychleji rostla valuace. Podobně rychle jako u průmyslových firem rostl PE násobek u energetických firem, co se týče růstu ceny, je tento sektor ve středu celého býčího trhu. Mimo zboží dlouhodobé spotřeby se jen technologickému sektoru podařilo dosáhnout nadprůměrného růstu ceny s podprůměrným růstem valuace.

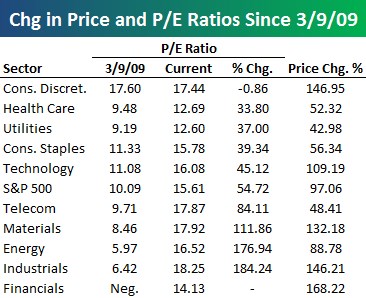

Jak ale ukazuje následující tabulka, sektor zboží dlouhodobé spotřeby měl na počátku býčího trhu v březnu 2009 druhé nejvyšší PE, průmyslové firmy měly druhé nejnižší, nyní je jejich valuace nejvyšší. V druhém sloupci je PE na počátku býčího trhu, ve třetím PE současné, ve čtvrtém změna PE a v posledním změna ceny:

(Zdroj: Bespoke)