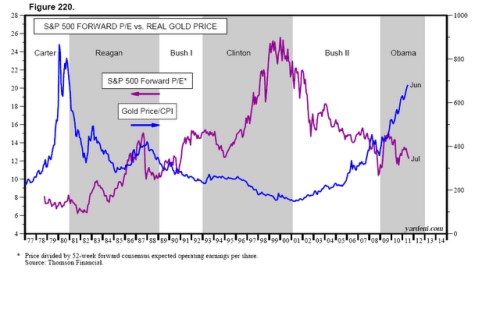

Již nějaký čas se domnívám, že valuace akciového trhu v USA souvisí přímo s geopolitickým postavením Spojených států. To na konci 70. let rozhodně nebylo nejlepší a P/E poměr indexu S&P 500 dosahoval v prostředí vysoké inflace a sazeb hodnoty 7 – 8. V 80. letech, kdy Ronald Reagan podporoval Paula Volckera v jeho protiinflační monetární politice a zároveň stimuloval ekonomiku nízkými daňovými sazbami, PE poměr rostl. Zahraniční politika Reagana i George H. W. Bushe vedla k pádu Sovětského svazu, v době pádu Berlínské zdi dosahoval P/E poměr hodnoty 10.

Spojené státy zvítězily ve studené válce a během 90. let se staly supervelmocí. Po ukončení války v Zálivu na počátku roku 1991 dosáhlo P/E hodnoty 15 a pak za Billa Clintona vystřelilo na 25. Spojené státy byly tehdy centrem technologické revoluce a jejich ekonomika byla široce obdivována. Inflace ležela nízko stejně jako sazby. Kongres v únoru roku 2001 jednal o tom, co dělat s velkými očekávanými přebytky rozpočtu!

Pak praskla technologická bublina, v roce 2001 zkolaboval Enron. Na konci roku 2001 kleslo P/E na 22,1. Po bankrotu společnosti Worldcom v červenci 2002 spadlo P/E na 15,3. Zhoršoval se rozpočtový výhled, přicházel konec rozpočtové disciplíny. George W. Bush požadoval snižování daní a začal válku v Iráku a Afghánistánu.

P/E klesalo i během býčího trhu let 2003 – 2009, klesala hlavně valuace velkých technologických akcií. Pak přišla finanční krize a po pádu Lehman Brothers kleslo P/E na hodnotu 9,3. Ve druhé polovině roku 2009 se vyšplhalo na 14, obavy z další recese ho ale na jaře roku 2010 stlačily na 12. Nyní se pohybuje mezi 11 – 12. Investoři se obávají zpomalení ekonomiky a politické paralýzy ve Washingtonu. Mohlo by P/E opět spadnout pod 10? Bohužel ano. Před 32 lety pronesl prezident Carter depresivní projev o „krizi důvěry“, ve kterém kritizoval způsob života Američanů. Mezi jeho tehdejším projevem a několika kazatelskými projevy Obamy existuje velká podobnost.

Graf ukazuje dlouhodobou negativní korelaci mezi P/E a o inflaci upravenou cenou zlata, která se blíží rekordnímu maximu. To pro valuace akcií není dobrá zpráva.

(Zdroj: Blog Eda Yardeniho)