Aktualizováno V posledních měsících se zvýšil tlak finančních trhů na fiskální konsolidaci v Evropě. Podle některých je ale utahování špatným krokem v době, kdy je agregátní poptávka slabá a centrální banky nemohou poskytnout dodatečný stimul.

Pokud by se však vlády k úsporám pouze zavázaly, pravděpodobně by to nestačilo. Negativní efekt utažené politiky se tak musí posuzovat ve světle rizik, které by přinesla absence úspor. Obavy trhů z nesolventních vlád se mohou objevit náhle, potom dochází k růstu nákladů financování dluhu a může propuknout fiskální krize. Rostoucí výnosy vládních dluhopisů se pak projeví i ve zbytku ekonomiky. Ovlivňují náklady půjček privátního sektoru a může dojít k sebenaplňující se vnitřní krizi v ekonomice, kterou lze charakterizovat „neukotvenými očekáváními“.

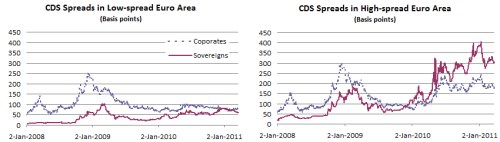

Grafy ukazují vývoj cen CDS u vládního dluhu (plná čára) a dluhopisů soukromého sektoru (přerušovaná čára) u zemí s nízkými rizikovými spready (první graf) a vysokými spready (druhý graf):

Z obrázků je vidět silný vztah mezi spready dluhopisů vládního a soukromého sektoru. Vliv rizika vládního dluhu na privátní sektor může být v grafech navíc podhodnocen, protože zobrazeny jsou CDS velkých mezinárodních firem. V mnohých zemích eurozóny přitom není pochyb o tom, že jinak zdravé nefinanční firmy jsou taženy dolů vládním sektorem.

V dobách intenzivního tlaku finančních trhů je tedy pravděpodobné, že jakýkoliv pozitivní efekt fiskální stimulace bude vyvážen negativním vlivem rizika vládních dluhopisů na soukromý sektor. Výjimku představuje situace, kdy je vláda schopna se okamžitě a důvěryhodně zavázat ke střednědobé fiskální konsolidaci, která od samého počátku zabrání růstu rizika jejího dluhu.

Uvedené je výtahem z „Sovereign risk, macroeconomic instability“, autory jsou Giancarlo Corsetti a Gernot Müller.

(Zdroj: VOX)