Minulý týden euro k dolaru oslabilo o 3 % a ve srovnání s úrovní, na které se pohybovalo na jaře, leží momentálně níž o 12 %. Podle mnohých ekonomů jde o symptom dluhové krize, ve skutečnosti se ale může jednat o součást řešení namísto toho, aby oslabování eura představovalo problém.

Z dlouhodobého hlediska se nedá hovořit o tom, že by euro bylo slabé; další významný pokles jeho kurzu by neměl vyvolávat obavy. Naopak, šlo by o přirozenou reakci na recesi a následné monetární uvolňování, které nyní v eurozóně probíhá. V mnoha ohledech je dokonce překvapivé, že se euro i přes krizi v měnové unii vyhnulo prudšímu poklesu.

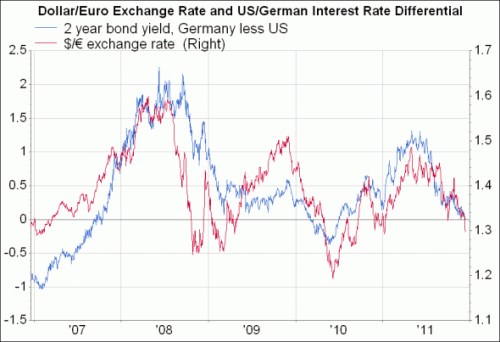

Doposud se nezdá, že by měnové trhy kvůli krizi vyžadovaly za držení eur nějakou dodatečnou rizikovou prémii. Následující graf ukazuje spread mezi výnosy dvouletých vládních dluhopisů Německa a USA spolu s kurzem dolaru k euru. Je jasné, že nedávné fluktuace kurzu téměř přesně odpovídají změně úrokového diferenciálu podobně, jako tomu je již několik let. To, že by tržní psychologii dominovala dluhová krize v eurozóně, vůbec patrné není.

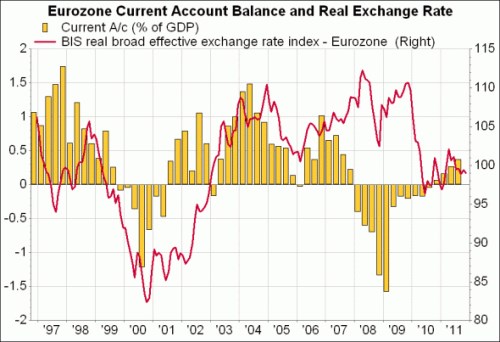

Druhý graf ukazuje index reálného efektivního kurzu a bilanci běžného účtu eurozóny. Opět není patrné, že by se dělo něco výjimečného – reálný kurz eura se nachází téměř přesně na průměrné úrovni dosažené během existence společné měny. Bilance běžného účtu se pohybuje kolem nuly, což je opět velmi blízko historickému průměru.

Matoucí tedy není to, proč je euro slabé, ale proč je tak silné. Odpověď zní, že kapitálové toky, které krize vyvolala a které působí velmi negativně, se odehrávají hlavně v rámci eurozóny; ne mezi ní a ostatními zeměmi. Propad důvěry vyvolal odliv kapitálu z periferie do Německa, ven z eurozóny ale ne.

To, čeho se trh obává, je změna měnových vztahů mezi zeměmi eurozóny. A také defaultů v této měnové unii. Jde ale o krizi vnitřních kapitálových toků, ne těch vnějších. Pochybuji o tom, že slabost eura patrná v posledních dnech naznačuje, že se na tom něco změnilo. Změna ale přišla u chování ECB, která zvětšuje svou rozvahu mnohem rychleji, než se trhům zdá. Prezident ECB Draghi sice odmítá, že by ECB následovala stejnou politiku kvantitativního uvolňování jako Fed, zdá se však, že od počátku srpna ji provádí. Rozvaha ECB v současnosti převyšuje rozvahu Fedu, v tomto roce se zvětšila o 700 miliard eur.

Pokud nedojde ke kolapsu důvěry v euro, měla by tato situace pomoci. Pokles jeho kurzu sice nezmění relativní konkurenceschopnost členů eurozóny, která tvoří jádro problému. Sníží ale příliš vysoký kurz, který má periferie vůči zbytku světa. Odhaduje se, že ten je v případě periferie nadhodnocený asi o 10 – 20 % (vůči superkonkurenceschopnému Německu asi o 30 %). Pokud euro k dolaru oslabí na 1,15, pozice periferie by se významně zlepšila, což by mohlo být vnímáno jako počátek její růstové strategie. A pokud ECB udrží svou agresivní politiku, může k tomu skutečně dojít.

Mohlo by pak dokonce dojít i k růstu německé inflace relativně k periferii, mandátem ECB ale není hlídat inflaci v Německu, pokud celková inflace zůstane pod 2 %. Jestliže chce Německo udržet unii pohromadě, nemůže mít všechno.

(Zdroj: Blog Gavyna Daviese)