Od svého počátku se průběh krize v eurozóně zhoršoval kroky vlád, ECB a regulátorů. Rozhodnutí o tom, že soukromí investoři ponesou ztráty spojené se snížením hodnoty řeckého dluhu, má sice teoretické opodstatnění ve snaze vyhnout se morálnímu hazardu. Z hlediska efektivity mělo ale velmi vážné následky, protože naznačovalo, že krize solvence může postihnout více zemí a začala se šířit nebezpečná nákaza. Je například jasné, že v případě Itálie a Španělska získala krize na síle právě v době, kdy bylo rozhodnuto o snížení hodnoty řeckého dluhu.

Od začátku přitom chybělo jasné rozdělení na země, které trpí krizí solvence (Řecko, Portugalsko) a krizí likvidity (ostatní). S každou skupinou se mělo nakládat rozdílně – první měly uplatňovat politiku zaměřenou na strukturální oživení, druhé měly dostávat úvěry. Plán na podporu velkých zemí ze zdrojů EFSF byl od počátku nedůvěryhodný, protože tak velký fond nelze financovat vydáváním dluhopisů, ale pouze za pomoci věřitele poslední instance. Neexistuje tak důvěryhodná „záchranná síť“ s možností pomoci zemi, která se ocitne v krizi likvidity.

Vedle uvedeného působí negativně souběh krize s implementací nových regulačních pravidel pro pojišťovny a banky a s nedostatkem dolarového financování. Pouze ECB v tomto případě reagovala správně, když poskytla dlouhodobé půjčky. V makroekonomické oblasti jsou pak uplatňovány restriktivní politiky a plošné snižování deficitů i tam, kde to není třeba. Výsledkem je pravděpodobně recese, která podkope snahy o snižování deficitů.

U Řecka a Portugalska je jasné, že trpí krizí solvence. Mají vysoký vnější i fiskální deficit, který je těžké snížit. K tomu se přidává vysoký dluh, úpadek průmyslu, nedostatečné inovace a kvalifikace pracovní síly a další faktory. Pokud by tyto dvě země byly od počátku odděleny od ostatních, riziko nákazy by se zmenšilo. Řecko a Portugalsko tedy nepotřebují pouze úvěry, je třeba snížit hodnotu jejich dluhu a zavést politiku zaměřenou na dlouhodobý růst, včetně budování moderní infrastruktury. Solventní země postižené krizí likvidity potřebují naopak především úvěry. Ty jim umožní překlenout dobu, po kterou si nejsou schopny půjčovat za běžných podmínek na finančních trzích.

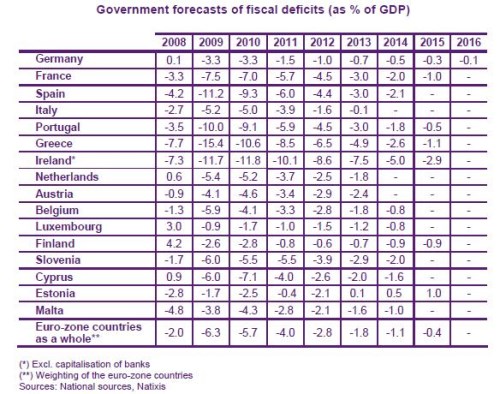

Pokud by v eurozóně došlo alespoň k minimální koordinaci ekonomické politiky, omezovaly by země typu Německa své deficity pomaleji. Zadlužené ekonomiky by se tedy snažily o co nejrychlejší snížení fiskálních deficitů, zatímco Německo by drželo deficity na úrovni 3 – 4 % HDP až do roku 2013 bez toho, aby čelilo nějakým obtížím. V současnosti plánované snížení deficitů ukazuje tabulka:

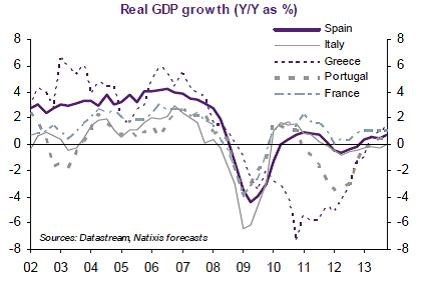

Očekávaný růst HDP vybraných zemí tak vypadá následovně:

Zdroj: Natixis