Rick Rieder ze společnosti na CNBC uvedl, že současné investiční prostředí sice není dokonalé, ale ve srovnání s jinými obdobími v minulosti je nejlepší. CNBC si všímá malého zájmu o Cybertrucky od Tesly. A bývalý prezident Fedu v St. Louis James Bullard jako jeden z možných kandidátů na nového šéfa Fedu hovořil na CNBC o svém pohledu na další vývoj sazeb.

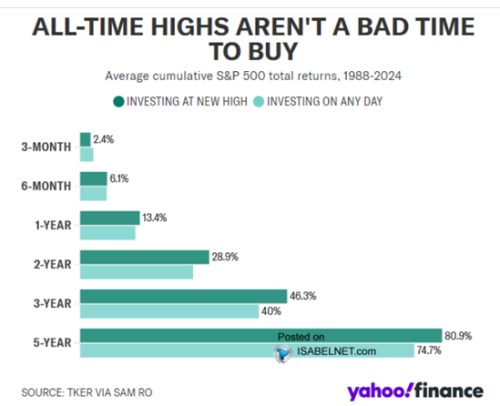

Investování po dosažení maxim: Následující graf ukazuje návratnosti amerického akciového trhu v různých obdobích poté, co trhy dosáhly nových maxim. Tyto návratnosti graf srovnává s návratností dosahovanou při investicích „v jakémkoliv jiném dni“. Popisek pak říká, že dosažení historických maxim není špatným okamžikem na nákup a dosažené návratnosti jsou pak podle grafu skutečně většinou vyšší než ty po nákupu v jiných obdobích:

Zdroj: X

Nezájem o Cybertrucky? CNBC se věnuje tomu, co nazývá nezájmem o Cybertrucky od Tesly. Na počátku se přitom podle počtu rezervací zdálo, že zájem o ně bude obrovský, nyní ale například Luise pro Vice píše, že „Tesla má údajně Cybertrucky v hodnotě 800 milionů dolarů, o které nikdo nejeví zájem.“ CNBC také připomíná, že Cybertruck nakonec nedosahoval některých parametrů, o kterých se hovořilo na počátku, včetně váhy přívěsného vozidla, která za sebou může táhnout. Rezervace sice dosáhly výše 1 milionu, ale skutečné prodeje dosáhly pouze zlomku tohoto čísla.“

Podle některých expertů tedy Cybertruck na jednu stranu nedosáhl na řadu udávaných parametrů, na stranu druhou se prodává za cenu, která je znatelně nad tou, která byla udávána před jeho uvedením na trh. Problematický může být i design vozu včetně horšího přístupu do nákladového prostoru. CNBC zároveň připomíná, že tento typ vozu si z velké části kupují podnikatelé, kteří potřebují velký a dobře přístupný nákladní prostor. Zájemci o tyto „trucky jsou také spíše konzervativní ve svém pohledu na vzhled a fungování vozů“.

Jeden z vlastníků Cybertrucku na CNBC hovořil o zklamání, které mu přinesl nedostatečný dojezd vozu. zpočátku hovořila o 500 mílích na jedno nabití, reálný dojezd byl ale výrazně nižší. Pak nabízela placenou úpravu, díky níž by dojezd dosahoval alespoň 470 mil. Zákazník si ji zaplatil, ale firma mu nakonec oznámila, že úprava nebude. „To mě dorazilo, kdybych to věděl, koupil bych si Silverado,“ uvedl řidič pro CNBC. Jiný zákazník hovořil na CNBC o řadě problémů, které s Cybertruckem měl, jej nakonec od něj koupila zpět. Dostal nový a srovnání obou je jako „den a noc“.

Před časem pak do hry začaly vstupovat Muskovy politické aktivity, které v některých lidech vzbudily nevraživost vůči jeho společnosti. K tomu se stupňuje konkurenční tlak ze strany jiných automobilek. Cybertruck nakonec může být vozem, „který si všichni zájemci o něj koupí během prvního roku či roku a půl a pak už jich bude jen málo“.

Nejlepší investiční prostředí v historii: Rick Rieder ze společnosti v novém rozhovoru pro CNBC tvrdil, že nyní panuje historicky nejlepší investiční prostředí. Z technické stránky vyzdvihl „velký objem hotovosti stojící mimo trh a vysoké odkupy kombinované s nízkými objemy IPO“. To podle experta ukazuje, že na trhu bude vysoká poptávka po akciích ve srovnání s nabídkou akcií nových. O valuacích akcií se sice říká, že nejsou zase tak atraktivní, ale firmy ukazují schopnost prudkého zvyšování ziskovosti. Týká se to zejména skupiny Mag 7, která svým růstem zisků dokáže podle investora své valuace snížit právě tím, jak půjde nahoru ziskovost. A vedle akcií nabízí slušné výnosy i dluhopisové trhy.

Na otázku týkající se vývoje monetární politiky Rieder řekl, že se objevují známky určitého slábnutí trhu a práce a Fed tak podle něj má prostor pro snížení sazeb. Dlouhodobější inflační očekávání jsou někde u 2,5 % a jádrová inflace se pohybuje pod 3 % s tím, že ze strany bydlení přicházejí dezinflační tlaky. I to podle experta ukazuje, že Fed může sazby snížit. K tomu dodal, že sazby nemají na ekonomiku zase tak velký dopad, ukazuje se to třeba na vývoji investic. Existuje ale několik výjimek, jednou z nich je trh bydlení, který se nachází pod tlakem.

Rieder se také domnívá, že sazby by mohly ležet níž kvůli tomu, aby vláda platila nižší úrokové sazby u svých dluhů. Na jednu stranu totiž současné sazby podle investora nemají zase takový dopad na výši inflace, na stranu druhou z jeho pohledu zbytečně zvyšují úrokové náklady vládního dluhu a „je to příliš vysoké cena“. K tomu dodal, že „velké věci se dějí na straně vývoje produktivity“. Rieder má i z tohoto důvodu za to, že „dojde k prudkému poklesu sazeb a najednou inflace skočí nahoru“.

Bullard v čele Fedu? Bývalý prezident Fedu v St. Louis James Bullard je jedním z těch, o kterých se údajně hovoří jako o novém šéfovi americké centrální banky. Na CNBC uvedl, že by tuto pozici přijal, pokud by cílem bylo zachování hodnoty dolaru a nezávislosti Fedu, což by dlouhodobě umožňovalo držet sazby níže. Změny ve fungování centrální banky jsou pak otázkou pro Kongres a celkově je třeba fungovat v rámci existujících institucí. Cílem Fedu je hlavně „držet inflaci dole“.

Bullard hovořil o tom, že Fed zastavil snižování sazeb v době, kdy se do popředí pozornosti dostávala cla a uvažovalo se o jejich vlivu na inflaci. Bullard sám podle svých slov nevěří, že cla inflaci zvyšují, podobně se nedomnívá, že ji zvyšují daně. Nyní se ukazuje, že „dopad cel na inflaci je velmi mírný, jde o jednorázový dopad na cenovou úroveň.“ Vedení Fedu se tak posouvá k názoru, že cla nenarušují „dlouhodobý pohyb inflace směrem k 2 %“.

Podle ekonoma Fed pravděpodobně sníží sazby v září a letos pak ještě jednou. Může pokračovat příští rok, celkově o jeden procentní bod, což by sazby dostalo blízko sazeb neutrálních. Inflace by i tak měla klesat k 2 % a nezaměstnanost by mohla být u 4 %. Na otázku týkající se tlaku, který cítí Jay Powell ze strany vlády a prezidenta, Bullard řekl, že pokud by pozici šéfa přijal, „muselo by vše být nastaveno na úspěch, ne na neúspěch.“ Svou ochotu zvedat sazby pak podle svých slov ukázal v roce 2022. Fed přitom v posledních letech „jednal rychle a agresivně a zničil tím inflační psychologii“.

Mohou mít cla dopad na ekonomický růst? Podle ekonoma k tomu dojít skutečně může, a to na globální úrovni, protože cla fungují jako nové daně. K tomu se firmy mohou pokoušet o přesuny výroby a přidávají se další efekty. V roce 2026 ale ve Spojených státech mohou přijít vládní „prorůstové kroky“.