Že na akciových trzích v USA panuje optimismus, je patrné jak z cen akcií, tak z valuací – dopředuhledící PE se po letním propadu na úroveň 11 opět posouvá k dříve realistickými optimisty oblíbenější úrovni kolem 13 (viz např. Valuační býkomedvěd). Patrný je ale i posun k optimismu v Evropě, respektive Německu. Podívejme se mu na zoubek.

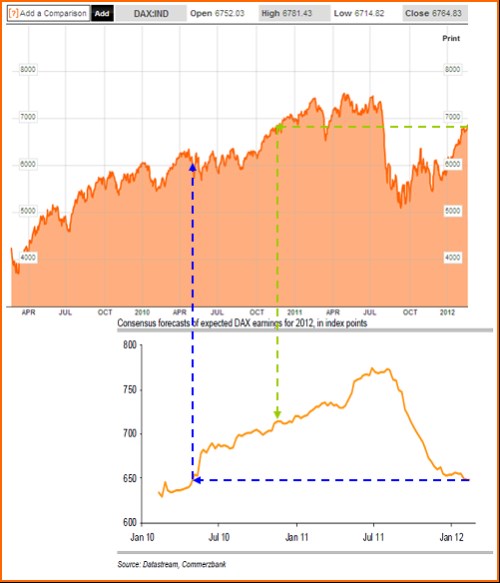

První graf ukazuje vývoj indexu DAX , druhý očekávaných zisků v následujících 12 měsících. Nyní dosahují očekávané zisky úrovně 650, trh je na necelých 6.800 bodech, PE tedy o něco převyšuje 10. Ve srovnání s USA se to může zdát málo, nemusíme ale dlouho rozebírat, že riziko je v eurozóně a Německu mnohem vyšší a je tudíž pochopitelné, že „euroPE“ budou nižší. Jde o to, o kolik.

Kombinace grafů ukazuje, že při podobné úrovni očekávaných zisků se DAX na jaře 2010 obchodoval jen na 6.000 bodech (modré šipky). Pro dosažení podobné úrovně, na jaké se nyní obchoduje, potřeboval na podzim 2010 očekávané zisky převyšující 700 (zelené šipky). A v celém roce 2010 měly očekávané zisky rostoucí trend (takže ty skutečně očekávané spíše předbíhaly, než aby doháněly ty oficiálně předpokládané). Tedy optimismus jak má být.

Podívejme se na to, zda výše popsaný valuační optimismus podporuje i vývoj na jiných trzích. Pohled na dluhopisy ukazuje, že rizikové spready jsou stále znatelně nad rokem 2010 (iTraxx Europe a Crossover), výnosy německých vládních dluhopisů jsou hluboko pod tím, kde se obchodovaly v roce 2010, rizikové spready periferie se sice trochu uklidnily, stále jsou ale na nevídaných úrovních.

Akcie jsou tak v bundoptimismu stále poměrně osamoceny. Jeho základem je jistě určité uklidnění dluhové krize plynoucí zejména z aktivace ECB a povzbuzující vývoj německých předstihových indikátorů. Navíc jsme ve zde často připomínaném světě sebenaplňujících se proroctví, kde se spirály optimismu, či negativismu roztáčí velmi ochotně. Z hlediska nedávného vývoje to ale nemění nic na tom, že za očekávání zisky německých akcií se nyní platí docela dost (dlouhodobější pohled je samozřejmě o něčem jiném).

Aby to nebylo tak jednoduché, uzavřu dnešní prózu pohledem na ne tak často používané valuační měřítko jako PE – poměr tržní ceny akcie (indexu) a její účetní hodnoty PBV. Čtenář si z následujícího grafu rychle všimne, že DAX se dlouhodobě odráží od trampolíny tvořené jeho účetní hodnotu (PBV = 1). A poslední odraz proběhl nedávno.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.