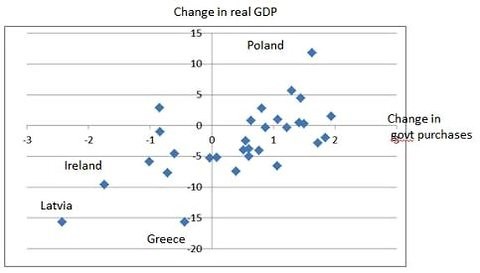

Dívám se na to, jak se Evropa propadá do recese a Řecko do propasti. A ptám se, co by bylo třeba na to, abychom pochopili, že úsporná opatření znamenají v případě utlumené ekonomiky šílený nápad. Podívejme se na následující obrázek. Na ose x leží změna v reálných vládních výdajích za zboží a služby od prvního čtvrtletí roku 2008 do současnosti, na ose y se nachází změna HDP mezi prvním čtvrtletím roku 2008 a čtvrtým čtvrtletím roku 20011. Dá se říci, že tu vidíme jasnou korelaci, ne ovšem tím směrem, který obhajují zastánci fiskálního utahování?

Ano, do určité míry může jít o obrácenou kauzalitu, kdy jsou ekonomiky v problémech donuceny k úsporám a ty, které si vedou lépe, mohou více utrácet. A úsporná opatření se nevztahují pouze na vládní výdaje za zboží a služby, takže vztah v grafu neukazuje na velikost multiplikátoru. Stále je ale patrná znatelná závislost. Ve skutečnosti jde o ukázku toho, že pokud monetární politika nefunguje, změny vládních výdajů v určitém směru pohnou ekonomiku stejným směrem.

Před časem jsem četl knihu o Velké depresi od Lionela Robbinse. V té době byla považována za jedno z nejvýznamnějších děl, a jako řešení navrhovala návrat ke zlatému standardu (který by depresi ještě prohloubil) a volný obchod (který byl v tomto smyslu irelevantní). Někteří se za posledních 78 let nepoučili a vedení eurozóny navrhuje jako lék na nedostatečnou poptávku deregulaci a liberalizaci obchodu. Nápad to není ani tak špatný jako irelevantní. Jak se tím sníží dluhová zátěž domácností? Jak to sníží ničivé přebytky Německa? Chápat makroekonomii začneme ve chvíli, kdy nám je jasné, že mikroekonomický pohled může být na makro úrovni zavádějící a dokonce škodlivý. To jsme ale zapomněli a nyní vládne beznaděj.

Důvěryhodná není ani dohoda týkající se Řecka. Jádro problému všech těchto snah spočívá v tom, že utahování a úspory utlumí ekonomiku natolik, že celkový efekt je negativní a očekávaný poměr dluhu k HDP se zhorší. V současnosti tu máme další kolo úsporných opatření a všichni doufají, že to růst nepoškodí. Není to tím, že by tyto plány tvořili idioti. Nikdo ale nechce vykročit směrem, který by nakonec vedl ke zlepšení. Jednu z možností představuje dlouhodobá pomoc (ne úvěry), druhou odchod z eurozóny a následné zvýšení konkurenceschopnosti a růstu. Obě možnosti by ale znamenaly politickou katastrofu; nebudou tudíž využity dříve, než se vyčerpají všechny alternativy.

(Zdroj: Blog Paula Krugmana)