V jednom z předchozích článků o Číně jsem psal, že „inflační problém je podle posledních dat vyřešen, či minimálně utlumen“, brzy poté vyšla čísla ukazující, že tento komentář mohl být ukvapený. Nebo ne – je relativně pravděpodobné, že velkou roli za vyšší lednovou inflací hrály přechodné faktory. Uvidíme, ale každopádně to ukazuje, jak nevypočitatelný vývoj v Číně je.

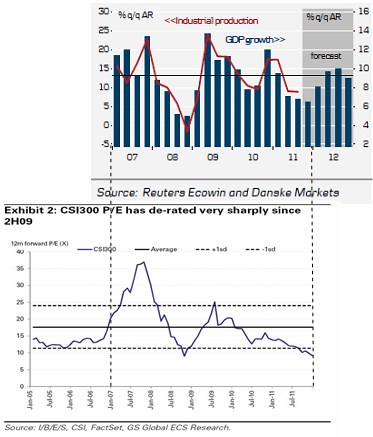

Vysoké nejistotě odpovídá i valuace čínského trhu. Nakousl jsem to spolu s fundamentálnějším pohledem v předchozím „Kam dokvapí čínský kvapík“, kde jsme se dívali na PBV a současný stav relativně k minulému valuačnímu dnu. Nyní se podívejme na populárnější PE. Do grafů jsem ve snaze snížit informační balast na minimum dal historický a očekávaný vývoj HDP Číny a dopředuhledícího PE:

I když je PE dopředuhledící, je patrné, že mezi růstem v daném roce a PE daného roku existuje poměrně silná vazba. Můžeme to interpretovat prostě tak, že čekáme to, co teď prožíváme. PE se nyní pohybuje kolem 10 podobně jako v době utlumeného růstu v druhé polovině roku 2008. S použitím populárního technického slovníku můžeme říci, že hranici PE 10 testoval čínský trh v posledních letech již dvakrát a pokaždé se od ní prudce odrazil nahoru. V podstatě se tak nyní ptáme, zda i v Číně funguje do třetice všeho dobrého i zlého. Pokud ano, čínská rally by na sebe nemusela dát dlouho čekat. Nejvyšší sílu přitom rally mívá v poslední fázi recese, v čínské modifikaci by to měla být poslední fáze pomalejšího růstu.

Uvedené projekce Danske Bank jsou podle mne dosti optimistické, byly mimo jiné dělány v době, kdy se cena ropy držela níž (trendový růst HDP je přitom odhadován na 9,5 %). I pokud se k nim ale bude reálný vývoj jen zhruba blížit, historický vztah mezi PE a růstem ukazuje, že nárůst PE by ve fungujícím „do třetice“ představoval masivní posílení trhu. Posuny PE mezi 12 a 14, na jaké jsme zvyklí například na americkém trhu, či německé přemítání o tom, jak moc (málo) nad 10, jsou ve srovnání s Čínou troškařením.

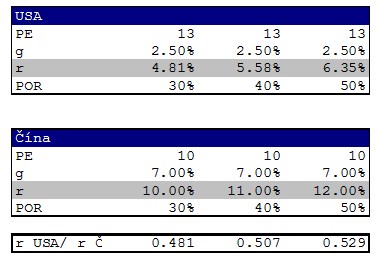

Podívejme se ještě na to, jak ona PE porovnávat (jen pro ty, kterým nevadí trocha čísel). V principu tak, že si z PE a jeho určujících proměnných vybereme jednu, o které chceme přemítat (tj. zbytek odhadneme a spočítáme onu přemítanou hodnotu). Následující tabulky ukazují, jaká je implikovaná požadovaná návratnost u amerického a čínského trhu (r) při daném (současném) PE, odhadovaném růstu a výplatním poměru*:

Pokud tedy takto porovnáme PE v USA a v Číně, vidíme, že jimi implikovaná požadovaná návratnost na akcie v USA je ve srovnání s Čínou asi poloviční (tj. i když měníme POR; alternativně bychom mohli odhadovat požadované návratnosti vně modelu a spočítat, jaký růst daná PE implikují). Takže: Je trh v Číně v současné situaci dvakrát tak rizikový jak akcie v USA?

*P = (Zisky E x výplatní poměr POR) / (požadovaná návratnost r – očekávaný růst g)

P/E = POR/(r-g)

(r) = POR/PE + g

Dejme tomu, že pro americkou ekonomiku se v následujících dvou letech čeká asi 2,5 % růst, růst zisků se nebude výrazně lišit. S&P 500 se nyní obchoduje s PE téměř 13, výplatní poměr by mohl být kolem 30 %. U Číny je PE 10, POR předpokládejme stejný jako v USA (mělo by jít o dlouhodobé hodnoty).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.