Aktualizováno Ratingová agentura Standard & Poor’s zlepšila výhled na hodnocení závazků společnost . Realizované IPO na americkém trhu dne 1. února 2012 podle S&P znamená posílení kapitálové struktury firmy, rychle rostoucí tržby pak zajistí zlepšování provozní výkonnosti, věří agentura. Dosavadní hodnocení dlouhodobých závazků zůstává na stupni “B+”, výhled ale S&P změnila na pozitivní z dosavadního stabilní. “To znamená, že do jednoho roku můžeme zlepšit rating o jeden stupeň,” dodala S&P .

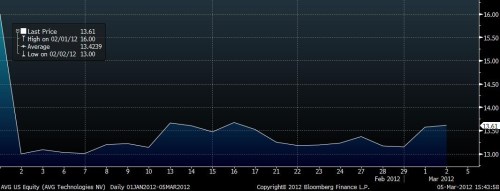

Akcie zahájily na NYSE růstem o 0,6 % k 13,7 USD/akcie při nacenění IPO na 16 USD při původním cenovém rozpětí 16-18 USD/akcie. Aktuálně ztrácejí pro červené náladě trhu 0,5 % k 13,50 USD/akcie.

: Vývoj cen akcií na od IPO (USD/akcie):

Souběžně s výhledem ratingu závazků společnosti S&P zlepšila take výhled pro seniorní zajištěný dluh v objemu 235 milionů USD, hodnocen shodně “B+”. “Profil finančních rizik je nyní podporou ratingu přes rizika plynoucí z majoritního vlastnění společnosti skupinou privátních investor. konvertovala v rámci IPO preferenční akcie na běžné a na tomto základě očekáváme pokles zadlužení společnosti ze zhruba 440 milionů USD na konci roku 2011 na řádově 205 milionů dolarů na konci roku letošního,” očekává S&P a dodává, že nadto IPO posílilo hotovostní pozici o dalších 50 milionů dolarů.

“Pro rok 2012 očekáváme rust EBITDA řádově o 5 % (mid-single-digit) a pokles očištěného dluhu k EBITDA na 2,1násobek ze 4,6x ke konci roku 2011,” dodává S&P . Tento výhled S&P dle agentury obsahuje očekávání plochého organického růstu a zhruba 5% růstu na základě provedených akvizic. Posílení tržeb nicméně očekává od vyhledávací utility Internet search toolbar, kterou vyvíjí a provozuje společně s (hodnocení AA-/Stabilní/A-1+). “Očekáváme expanzi této utility mezi aktivní uživatele služeb ,” dodává S&P .

Na druhé straně S&P upozornila, že negativně může výhled ratingu revidovat, pokud se zhorší jádrové podnikání či v případě nárůstu dluhově financovaných akvizic.