Obáváte se růstu výnosů amerických vládních dluhopisů? Nemějte strach. Analytici přicházejí s pomůckou, která by současné pohyby na dluhopisových trzích měla pomoci vysvětlit. Poukazují hlavně na to, že při celkovém pohledu leží výnosy v současnosti stále velmi nízko.

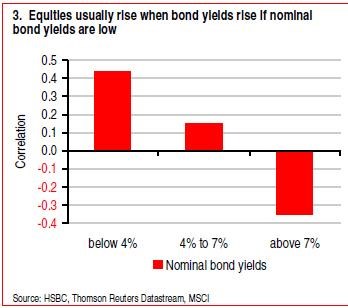

Historie ukazuje následující: Největší korelaci mezi akciemi a výnosy vládních dluhopisů vidíme, pokud se reálné výnosy pohybují pod 2 %. Korelace je stále pozitivní, jestliže se reálné výnosy nalézají pod 4 %. Do negativních hodnot se obrací ve chvíli, kdy reálné výnosy překročí 4% hranici. Pak se tento pohyb stává pro akcie hrozbou, protože dochází ke skutečnému přiškrcení investičních výdajů. Rozdíl mezi reálnými a nominálními výnosy přitom v tomto vztahu nehraje větší roli. Korelaci mezi pohybem akcií a výnosů vládních dluhopisů při různých úrovních jejich nominální výše shrnuje první graf:

Na druhou stranu ale prudký růst výnosů dluhopisů představuje hrozbu při jakékoliv úrovni. Signály z dluhopisového trhu mohou být také z mnoha důvodů pokřivené kvůli nekonvenční monetární politice, kterou centrální banky v posledních třech letech zkoušejí. Zvyšuje se tak nejistota; základní logika, která byla popsána výše, by ale měla přetrvat.

Co se týče jednotlivých sektorů, růst výnosů dluhopisů se většinou pojí s lepšími výsledky cyklických titulů. Vyšší výnosy totiž obvykle souvisejí s rostoucími nominálními výdaji, což favorizuje cyklické sektory před těmi defenzivními. Energetika, IT a průmyslové podniky si tak vedou lépe než sektory zdravotní péče a spotřebního zboží.

(Zdroj: FTAlphaville)