Rozvinuté země čelí problému s dluhem, v minulosti bylo pro jeho řešení použito několik různých metod. Patří mezi ně ekonomický růst, fiskální reformy a úsporná opatření, defaulty a restrukturalizace dluhu, „překvapivá“ inflace a dlouhodobější finanční represe spolu s inflací. Ronald McKinnon popsal v roce 1973 termínem finanční represe politiku, která vládě umožňuje obohatit se na úkor domácích střadatelů. Ta zahrnuje vynucené půjčky vlády ze strany penzijních fondů a dalších domácích institucí, zavedení horní hranice velikosti sazeb, omezení toku kapitálu, apod. Vlády většinou používají několik kroků, inflace a represe obvykle fungují jen u dluhu, který je držen domácími investory.

Evropské země se v současnosti zaměřují na úsporná opatření; v nejvíce zadlužených zemích ale jejich přínosy vyvažuje klesající růst. Není tak divu, že se opět objevují úvahy o finanční represi. Ta by spolu s inflací snížila zadlužení dvěma způsoby: Nízké nominální sazby snižují celkovou dluhovou službu. Negativní reálné sazby, které představují v podstatě daň uvalenou na střadatele, snižují poměr dluhu k HDP. Snižování deficitů přitom většinou zahrnuje omezování vládních výdajů či zvyšování daní; skryté zdanění, které sebou nese finanční represe, tak může být politicky přijatelnější alternativou.

V současné době je patrné, že rozvíjející se ekonomiky se snaží zabránit přílivu „horkých peněz“, změny regulace v rozvinutých ekonomikách zase podporují poptávku po domácím dluhu. Svět se tak navrací k více regulovanému domácímu finančnímu prostředí. Tomu se dříve říkalo finanční represe. Jedním z jejích hlavních cílů je udržet domácí sazby na nízkých úrovních a snížit tak vládní úrokové výdaje. Pokud pak reálné sazby klesnou pod nulu, dochází k transferu bohatství od věřitelů k dlužníkům.

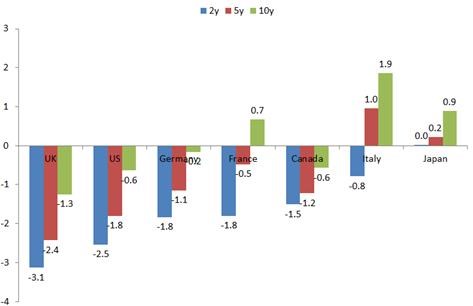

V rozvinutých ekonomikách panovalo prostředí negativních reálných sazeb před rokem 1980 a sazby se začaly opět propadat do negativních čísel po poslední finanční krizi. Dochází k tomu i přesto, že se několik zemí potácí na hraně defaultu. V posledních měsících se v zemích G7 dostávají do záporu i výnosy u dlouhodobějších vládních dluhopisů. Současnou situaci shrnuje graf ukazující reálné sazby u dvou, pěti a desetiletých vládních dluhopisů vybraných zemí:

Není pochyb o tom, že současná výše reálných sazeb souvisí s agresivní monetární politikou rozvinutých i rozvíjejících se zemí. Svůj vliv má i Basel III zvýhodňující domácí vládní dluhopisy v portfoliích finančních institucí. V některých evropských zemích již probíhá proces, v jehož rámci domácí finanční instituce zahrnují do svých rozvah domácí vládní dluhopisy s výnosy nižšími, než je jejich tržní úroveň. Španělsko zase zavedlo v podstatě určitou formu horní hranice pro úrokové sazby u domácích depozit.

Je pravděpodobné, že vlády budou v budoucnosti zaměřené na snižování zadlužení a budou se snažit o snížení celkových nákladů dluhu. Vysoká nezaměstnanost bude motivovat centrální banky k udržování nízkých sazeb. Toto prostředí pravděpodobně obnoví popularitu finanční represe a výše uvedené metody a vývoj budou představovat zřejmě jen špičku ledovce.

Uvedené je výtahem z „Financial repression: Then and now“, autory jsou Jacob Funk Kirkegaard a Carmen M. Reinhart.

(Zdroj: VOX)