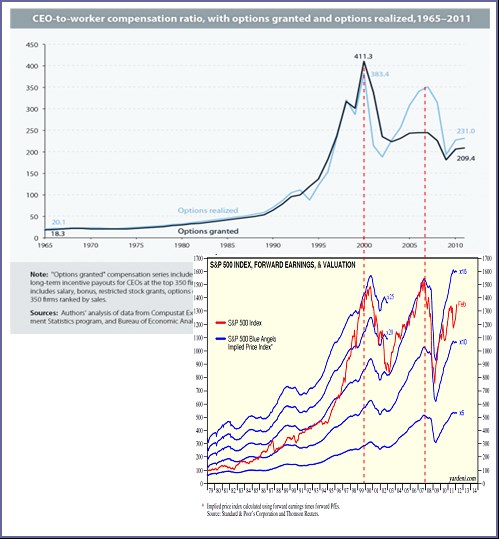

Kauza mimo jiné poukazuje i na problematiku toho, jak odpovídající jsou odměny vrcholového managementu velkých finančních, ale i nefinančních firem. První z následujících dvou grafů ukazuje „valuaci“ průměrného ředitele (CEO) – jde poměr jeho celkové kompenzace (včetně opcí udělených/realizovaných) ke kompenzaci průměrného zaměstnance (u 350 největších firem podle tržeb na trhu v USA). Pro zajímavost jsem do druhého grafu dal vývoj valuace akcií (červeně index SPX, modře hypotetický vývoj indexu při daném PE).

U valuace akcií vidíme, že cca v polovině 90. let se trh utrhl z PE 15, vystoupal až k 25, aby pak po prasknutí dot.com bubliny opět na pár let spadl na úroveň 15. Po krizi se pak i během QE těžko dostává přes 13, což je patrné i v posledních týdnech. Pokud se valuačně - bublinové výstřelky v násobcích u akcií zdají někomu nepochopitelné, co pak říci o valuaci ředitelů? Na první pohled prodělává podobné cykly jako akciový trh, měřítka (vývoj poměru) jsou zde ale úplně jiná: 60. a 70. léta sebou nesla odměny CEO asi tak 20x vyšší než plat běžných zaměstnanců. Na počátku 90. let jsme již na 100 násobku a internetová bublina přináší růst až na 400 násobek. Nyní se pohybujeme na cca 200násobku.

Buď tedy bylo vedení podniků před několika desítkami let značně nevytíženo (a dostávalo zaplatit v podstatě za částečný pracovní úvazek), nebo je nyní značně přeceňováno. To nakonec ukazuje i kauza JPM a mnohé jiné: Firmy jsou mnohem větší a složitější než dříve, management má mnohem větší papírovou zodpovědnost a jí odpovídající odměny. Reálně ale není schopen takový kolos řídit, o přehledu a kontrole nemluvě. Takže v podstatě takové předstírání supermanství.

Problému s odměnami je samozřejmě věnována intenzivní pozornost. Konec konců byl i jedním z jádrových faktorů, které roztočily krizové kolečko posledních let. Mám na mysli vazbu mezi tím, jak byly krátkodobě nafukovány zisky mnoha firem s cílem zvýšit odměny managementu bez ohledu na dlouhodobější rozvoj a riziko. Management guru Michael C. Jensen z Harvardu spolu (spolu s Kevinem J. Murphym a Ericem G. Wruckem) přitom již v roce 2004 napsali studii, která upozorňovala na následující:

Mezi akcionáři, managementem a dozorčími orgány ve velkých společnostech panuje rozkol, co se týče jejich zájmů. Dozorčí orgány i management také mylně vnímají používání opcí jako levný nástroj odměn, což vedlo k prudkému nárůstu počtu udělených opcí. I tradiční způsoby odměňování ale podporují management v tom, aby ignoroval náklad kapitálu, kterému firma čelí, manipuloval se zisky způsobem, který ničí hodnotu a dokonce se snažil o podvádění investorů a trhů. Firmy pak mají znatelnou motivaci k tomu, aby splnily, či předčily očekávání analytiků, což ale vede k systematickému poškozování „integrity organizace“. Celkově tak panuje „matoucí rovnováha“, v níž spolu táhnou za jeden provaz manageři a analytici a stojí proti investorům.

Bubliny můžeme vnímat jako hru na něco, co není. Nechci nikomu upírat, co jeho jest a už vůbec zpochybňovat těžkou práci těch, kteří stojí v čele firem, neziskovek a dalších organizací. Vývoj odměn managementu vrcholových firem je ale královnou všech bublin.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.