Na víkend, možná letošní poslední letní, se asi hodí spíše něco odpočinkového. Jenže já jsem v analýze narazil na téma, kterému jsem se kdysi věnoval při studiích. Pokušení je tak příliš velké a nabídnu tedy trochu technický pohled na vývoj v korporátním světě a v jeho ziskovosti v posledních letech.

Návratnost vlastního jmění (Return on Equity, ROE) je hrubým ukazatelem toho, jak se zhodnocuje kapitál vlastníkům firmy. Hrubým proto, že v čitateli je účetní zisk, který se může i hodně lišit od toho, co nás ve skutečnosti zajímá – tedy cash flow (a dividendy). A ve jmenovateli je účetní hodnota vlastního jmění, tedy číslo ovlivněné mnoha účetními hrátkami. Z investičního hlediska je ROE relevantní zejména pro posuzování poměru ceny akcie k její účetní hodnotě PBV. Pokud je například ROE 4 % (zisk 40, hodnota vlastního jmění 1.000) a firmy nevykazuje růst, bude pravděpodobně tržní cena hluboko pod účetní hodnotou. Pokud je totiž požadovaná návratnost na akcie firmy například ve výši 8 %, při tomto ROE bude tržní hodnota akcií ve srovnání s jejich účetní hodnotou poloviční (4/8).

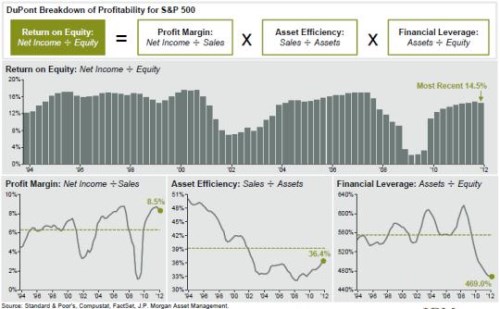

Byla to firma , která kdysi dávno rozložila ROE na tři další základní poměrové ukazatele a za jejich pomoci začala sledovat svou finančně – provozní efektivitu. Od té doby se tomuto základnímu rozdělení říká analýza, má mnoho podob a její využití je široké. V jádru vypadá následovně: ROE je poměrem čistého zisku a vlastního jmění firmy, tento poměr si můžeme rozložit na poměr čistého zisku a tržeb násobený poměrem tržeb a aktiv násobený poměrem aktiv a vlastního jmění (viz zlomky níže). Vidíme tedy, že návratnost vlastního jmění je dána ziskovostí tržeb (provozními maržemi a vlivem finančních nákladů a daní), obratem aktiv (kolik aktiv je třeba na generování jednotky tržeb – efektivita využívání pracovního kapitálu a dlouhodobých aktiv) a finanční pákou (jak velká část aktiv je financována vlastním jměním).

Čím vyšší ziskovost tržeb, tím vyšší ROE. Čím méně aktiv je třeba na generování daných tržeb, tím vyšší ROE. A čím vyšší finanční páka – čím méně vlastního kapitálu financuje aktiva, tím vyšší ROE. Zde je ale situace složitější, protože jinak by to zavánělo obědem zadarmo. Tato závislost platí pouze v případě, že návratnost všech aktiv převyšuje sazby u dluhu. A hlavně – s rostoucí pákou může růst ROE, ale roste i požadovaná návratnost na vlastní jmění CoE (to se totiž s vyšším zapáčením stává rizikovější). Celkový efekt na hodnotu vlastního jmění (poměr ROE a CoE upravený o případný očekávaný růst) tak je nejednoznačný. Nejde o teoretické úvahy – například každá dluhem tažená bublina na akciových trzích je také o tom, že zapomeneme na vztah mezi ROE a CoE, snažíme se ROE nafouknout pákou. Roste tak PBV (a například i tržní Tobinovo Q), vše až do doby, kdy si uvědomíme, že obědy zadarmo ve financích nejsou.

Následující obrázek ukazuje zmíněné rozdělení ROE a pak již konkrétní čísla: vývoj ROE v USA a následně vývoj jeho třech hlavních komponentů. Vidíme, že k velkému propadu ROE došlo po roce 2000, z úrovně 17 % na nějakých 8 %. Pak se návratnost zvedá na předchozí maxima a poslední krize ji opět stlačuje a to až na 3 – 4 %. Následuje ale prudký růst a nyní jsme na 14,5 %:

Hlavní graf tak ukazuje, že ROE prochází poměrně nepřekvapivým vlněním. Další tři ale vypráví zajímavější příběh: Po roce 2000 dochází k propadu marží, obrat aktiv (druhý graf) ale klesal již dlouho předtím, dna dosáhl až v roce 2004 a od té doby se výrazně nezvýšil. Finanční páka zase až do roku 2008 trendově rostla, pak nastal prudký propad (zmenšil se podíl dluhu na financování aktiv). Trend z posledních dvou grafů tedy ukazuje, že firmy (jako celek) na generování tržeb potřebovaly stále více aktiv, aby „zachránily“ své ROE, používaly na to vyšší finanční páku. Z hlediska hodnoty to ale nefunguje – viz výše popsaný vztah mezi ROE a CoE. nám tak ukazuje, že ROE prochází běžnými cykly, pod povrchem se ale dějí velké strukturální změny (včetně posunu mezi odvětvími – jde o agregaci firem v S&P 500).

Rok 2008 pak přinesl masivní zlom – páka je prudce redukována, obrat aktiv se zlepšuje, ale ne dost na záchranu ROE, k ní přispívá hlavně prudké zlepšení marží až na úroveň předchozích maxim. Toto zvyšování ziskovosti je na úrovních firem výborné, z hlediska celé ekonomiky má ale svou odvrácenou tvář. Děje se z velké části na úkor mezd a zaměstnanosti, což také znamená, že si firmy jako celek dusí svou poptávku. Tím ale příběh nekončí – je otázka, nakolik mají na západě ve světě globální konkurence jinou možnost – zda poslední krize jen neurychlila to, co bylo třeba provést již dříve. Ale to již jsme pryč od víkendových mikro úvah.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.