Velká část globálního makropříběhu se nám nezadržitelně posouvá do oblasti očekávání. A to je oblast dosti ošidná. Dotkl jsem se jí shodou okolností v předminulém „Jsme dost hloupí na to, aby to fungovalo?“ a nyní se k ní vracím kvůli Fedu. I přesto, že jsem si vědom vysoké saturovanosti čtenářů různými komentáři na monetární téma.

Zatímco Ben Bernanke v Jackson Hole nepřinesl nic přelomového, učinil tak možná jeho kolega ekonom Michael Woodford. Neprezentoval nějakou novu teorii, ale poskytl poměrně trefný pohled na „známá“ fakta. Jeho jádro se dá shrnout následovně: Výnosy vládních dluhopisů nejsou nízko díky politice Fedu, Fed je naopak vinen tím, že jsou nízko. A tuto vinu napraví jen posunem v očekáváních.

Předně si připomeňme, že QE nemělo nikdy fungovat tak, že Fed vytvoří nové rezervy (či populární mluvou „vytiskne peníze“) a ty se pak nějak rozpohybují a nastartují ekonomiku. Objem nadbytečných rezerv (nových peněz v této formě) není totiž závislý na tom, co se děje v ekonomice (jde o uzavřený systém a banky si rezervy mohou jen prohazovat mezi sebou). Definuje ho jen objem aktiv v rozvaze centrální banky. QE mělo fungovat tak, že sníží náklad kapitálu a zvedne ceny aktiv, čímž podpoří spotřebu i investice. Z pohledu toho, jak vysoká byla očekávání, můžeme říci, že úspěšné nebylo – růst je stále utlumen a nezaměstnanost vysoko. Vysvětlení je celá škála – od vyloženě „kreativních“ (např. pan Gross z Pimca hovoří o tom, že sazby jsou příliš nízko a pomohlo by jejich zvednutí), přes komoditní negativní zpětné smyčky (viz například i moje „QErvítko“) až po škálu názorů, že stimulace nebyla dostatečná.

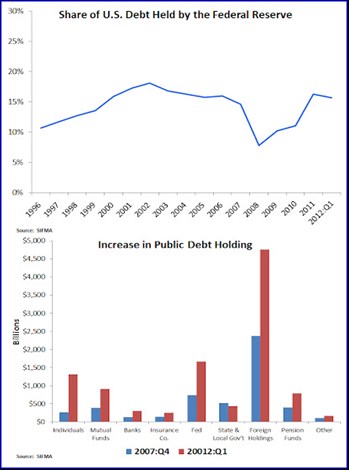

Věnujme se poslední možnosti. Výnosy vládních dluhopisů jsou nyní na historických minimech, což může mít v principu dvě příčiny: Buď za to mohou právě nákupy dluhopisů Fedem, či vysoká poptávka po těchto papírech od ostatních investorů (tedy očekávání utlumené máloinflační ekonomiky). Rozetnout toto dilema mohou následující dva grafy (díky patří panu Beckworthovi). První z nich ukazuje podíl vládního dluhu, který drží Fed. Druhý ukazuje, kolik vládního dluhu drželi individuální investoři, fondy, banky, pojišťovny, Fed, místní vlády, zahraniční investoři, penzijní fondy a ostatní v roce 2007 a nyní:

Závěr je celkem jasný: Podíl dluhopisů držených Fedem sice po roce 2008 rostl, ale není na rozhodně na žádných extrémních maximech. V posledním období, kdy došlo k prudkému propadu sazeb, navíc jeho podíl klesal. Z druhého grafu je také patrné, že naprosto rozhodující silou na trhu byli zahraniční investoři.

Rýsuje se tak zajímavé kolečko: Kdyby QE fungovalo, sazby by rostly, protože by klesala poptávka po dluhopisech ze strany soukromých investorů (vyšší růstová a inflační očekávání). Jenže na to, aby vůbec začalo fungovat, by nejdříve musely sazby klesnout a jejich následný růst by nesměl eliminovat toto první zažehnutí. Od počátku „nekonfliktně“ pak QE teoreticky působí přes akciový trh – nejdříve roste díky počátečnímu poklesu sazeb, pak díky nakopnuté ekonomice.

Když jsou tedy sazby dlouhodobě nízko a ekonomika neoživuje, znamená to, že QE nefunguje. Konkrétně: Fed se nesnaží dost na to, aby se sazby kvůli vyšším růstově inflačním očekáváním zvedly. Tedy ono „Fed je vinen nízkými sazbami namísto toho, aby byly jeho zásluhou“ (připomínám, že zde abstrahuji od QErvítek – tedy nezamýšlených negativních důsledků fungujícího QE). Jak jsem naznačil v úvodu, mezi zastánci stimulace tak sílí hlasy volající po zabudování silnějšího prvku očekávání do monetární politiky. Již nějaký čas tak Fed opakuje „sazby po dlouhou a ještě delší dobu“, nyní k tomu přidal QE trvající do doby, kdy nedojde k zotavení. Situace ale nezůstává bez smyček: Nezavazuje se tím Fed vlastně k tomu, že bude používat neúčinné nástroje tak dlouho, dokud se neprojeví jejich (neexistující) účinek? Vtip je v tom, že ve světě očekávání i to může fungovat.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.