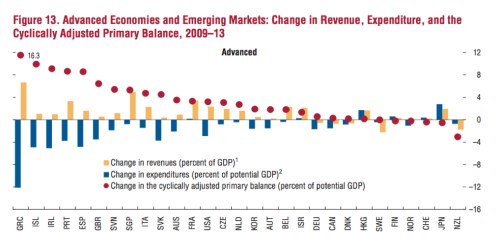

MMF přišel s další analýzou fiskálního vývoje ve světové ekonomice, jako obvykle jde o kvalitní práci. Poukazuje na mnoho zajímavých oblastí, za pozornost ale stojí zejména shrnutí vývoje fiskální politiky po roce 2009. Následující graf ukazuje, jak se ve vybraných zemích mezi lety 2009 – 2013 mění příjmy v procentech HDP (žlutě), výdaje v procentech potenciálního HDP (modře) a cyklicky upravená primární bilance v procentech potenciálního HDP:

Cyklicky upravená primární bilance vyjádřená jako podíl na potenciálním HDP je nejlepším ukazatelem vývoje fiskální politiky. Jsou v ní eliminovány vlivy ekonomického cyklu a můžeme tak sledovat změnu fiskální politiky jako takové. Žluté a modré sloupce pak ukazují, jak je jí konkrétně dosaženo. Z grafu je vidět, že většina zemí své rozpočtové bilance snižuje a dochází tak ke koordinované kontrakci. Navíc je patrné, že čísla jsou extrémně vysoká. Řecko s 16,3 % je výjimkou, ale utažení je vysoké i v mnoha dalších zemích. Například Španělsko, Portugalsko a Irsko se pohybují blízko 10 %, Velká Británie u 7 % a velký počet dalších zemí u 4% kontrakce.

Hodnocení toho, jak se tato politika projevuje na tempu oživení, závisí na odhadované výši fiskálního multiplikátoru. Faktem ale zůstává, že koordinovaná fiskální kontrakce je během současného cyklu velmi vysoká a pochybuji o tom, že bychom u předchozích oživení našli podobný případ takového postupu.

MMF ve své analýze poukazuje i na to, že čím menší je fiskální multiplikátor, tím menší brzdou pro oživení je fiskální utažení. Podle mého názoru se nyní nacházíme v situaci, kdy jsou negativní důsledky této kontrakce větší, než se čekalo, protože fiskální multiplikátory jsou podhodnocené. Asi před jedenácti lety vzniklo několik studií, které se zabývaly odhadem jejich výše. Výsledkem bylo rozmezí 1 – 1,5. Jinak řečeno, 1% růst vládních výdajů zvedl HDP asi o 1 – 1,5 %. K takovému závěru jsme dospěl já, Olivier Blanchard, či například Roberto Perotti. Debata ale stále probíhá a najdou se i tací, kteří věří, že multiplikátor se blíží nule, nebo je negativní (když vládní výdaje rostou, výdaje soukromého sektoru klesají). Domnívám se ovšem, že existoval poměrně pevný konsenzus o tom, že multiplikátor je o něco vyšší než 1.

Po roce 2008 se pak akademická debata o multiplikátorech stala něčím praktickým. Obamova vláda tvrdila, že multiplikátor dosahuje hodnoty 1,5 a ospravedlňovala tak svou fiskální stimulaci. Několik studií tvrdilo, že v současných podmínkách jsou multiplikátory ještě vyšší (monetární politika je blokována nulovou hranicí sazeb a probíhá oddlužení soukromého sektoru). Jejich výsledky byly ale odmítnuty v rámci ideologické debaty, která po stimulaci v letech 2008 a 2009 nabrala na obrátkách. Jejím výsledkem byl názor, že je třeba více utahování a nějak se zapomnělo na to, jak vysoké mohou multiplikátory být. I MMF nyní říká, že jeho dřívější implicitní odhady multiplikátorů leží na úrovni 0,5, jejich skutečná výše ale může být mezi 0,9 – 1,7. Jsme tedy zpět u čísel, o kterých hovořily dřívější studie.

(Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD)