Varování před útokem investorů na Spojené státy slyšíme již dlouho. Neutichají ani přes to, že se znovu a znovu ukazuje jejich nepravdivost. Co by se ale stalo, kdyby mezinárodní investoři v budoucnu skutečně ztratili důvěru v americké dluhopisy? Víme, jak podobná situace vypadá v případě Řecka. To ale nemělo svou vlastní měnu a tudíž ani monetární politiku a vlastní měnový kurz. Spojené státy je mají. Pokud je mi známo, nikdo z těch, kteří varují před útokem investorů na tuto zemi, se neobtěžoval popsat model takového útoku. Možná k tomu existuje důvod. Je totiž poměrně těžké vymyslet model, v němž má útok investorů na dluhopisový trh velký negativní dopad na zemi, která má plovoucí měnový kurz.

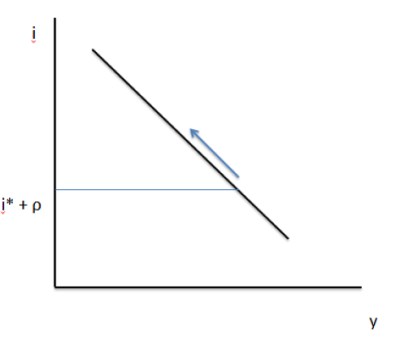

Řekněme, že poptávka po domácím zboží závisí na výši sazeb a na měnovém kurzu. Nyní si představme, že daná země má pevný kurz či dokonce používá společnou měnu. Kurz je pak pevný a výše sazeb odráží ochotu investorů držet dluhopisy této země. V dané zemi vyvolá útok investorů na dluhopisový trh negativní efekt, který je patrný z prvního grafu. Ten zobrazuje IS křivku - závislost produktu (osa x) na výši sazeb (osa y). Růst sazeb (o rizikovou prémii ?) zde vyvolá pokles produktu:

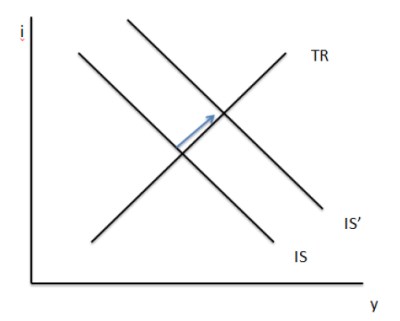

Spojené státy se ale od popsaného případu liší. Mají svou vlastní měnu a plovoucí kurz. Sazby tak stanoví Fed, například na základě Taylorova pravidla. K výnosové arbitráži bude docházet i v tomto případě, fungovat ale bude na základě oslabení měny. Co se stane, pokud i zde dojde ke ztrátě důvěry a vzroste riziková prémie? Dojde k odpovídajícímu oslabení měny, které zároveň zvýší poptávku a posune křivku IS doprava (křivka TR vyznačuje vztah mezi produktem a sazbami nastavovanými Fedem podle Taylorova pravidla).

Jestliže jsou tedy sazby stanoveny Fedem, ztráta důvěry se neprojeví růstem sazeb, ale poklesem dolaru. Jeho oslabení je pak pro ekonomiku pozitivní, protože zvyšuje konkurenceschopnost amerického průmyslu. Tyto závěry můžeme dále rozvádět například tím, že budeme rozlišovat mezi dlouhodobými a krátkodobými sazbami. Je ale těžké vymyslet takový scénář, kdy by útok investorů namísto expanze ekonomiky vyvolal její útlum. Situace by byla jiná, pokud by Spojené státy vydaly velký objem dluhu v zahraniční měně. To se ale nestalo.

Na čem jsou tedy založena varování před ztrátou důvěry? V podstatě na ničem. A pokud přece jen, jde o model popsaný v prvním grafu, což by implikovalo, že Spojené státy jsou zemí, která nemá nezávislou monetární politiku.

(Zdroj: Blog Paula Krugmana)