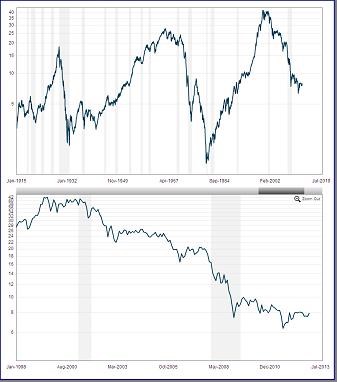

Relativní atraktivita zlata a akcií je velkým investičním tématem. Posuzovat jí můžeme na základě zlaté ceny akcií (ZCA), která ukazuje, za kolik uncí zlata bychom si koupili akciový index (konkrétně Dow Jones). První z následujících dvou grafů ukazuje, že tato cena v dlouhodobé historii prošla třemi jasně patrnými cykly. Dva z nich měly dno znatelně pod 5 uncemi za index (1,94 a 1,29), dno toho třetího - současného je stále otevřeno. Jak ukazuje v detailu druhý graf, v posledních měsících se ZCA drží na poměrně stabilní úrovni, jako by trhy (implicitně) váhaly, zda již stačilo, či zda zlato relativně k akciím ještě bude svou atraktivitu zvyšovat.

Zdroj: Macrotrends

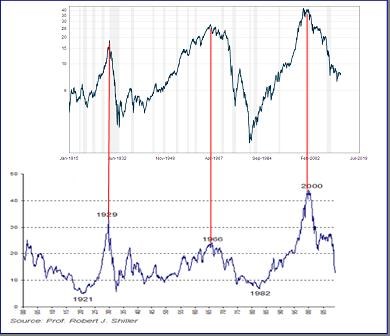

Dlouhodobé vlny ZCA interpretuji jako posuny v preferencích mezi finančními a reálnými aktivy. Pokud zlatá cena akcií roste (víc uncí za akcie), investoři preferují finanční aktiva. Pokud ZCA klesá, kloní se spíše k reálným aktivů (vládní dluhopisy jsou nyní ve specifické situaci). Rozhodujícím faktorem by v tomto ohledu měla být inflace – pokud stoupá/je vysoko, finanční aktiva by měla být v útlumu, líbí se nám naopak vše, na co si můžeme šáhnout. Pokud je naopak růst cen utlumen, vydáváme se ochotněji na dobrodružství směrem k inflací ohroženějším aktivům, tedy i akciím (ty i přes některé názory tvrdící opak obvykle nejsou dobrým zajištěním proti vyšší inflaci). Druhá dvojka grafů ukazuje opět ZCA a dává ji do souvislosti s valuací akcií (PE). Vidíme opět jasnou závislost – ZCA dosahuje maxim v obdobích maximální valuace akcií a naopak. Dlouhodobě přitom maximální valuace koresponduje právě s nižší (ne zápornou) inflací. Pro detaily viz například „Deflinflační strategická mapa“.

Zdroj: Macrotrends, Shiller

Nejvíce nás asi zajímá, co bude dál. Konec roku přinesl intenzivně diskutovaný posun v politice Fedu - provázal ji s explicitně stanovenými cíly týkajícími se inflace a nezaměstnanosti. Hodnocení tohoto kroku se liší. Na jedné straně jsou ti, kteří v v něm nevidí nic přelomového (např. Paul Krugman), na druhé straně ti, kteří hovoří o významném posunu směrem k cílení nominálního HDP (např. David Beckworth). Příčinou tohoto rozdílu bude asi to, že situace se stále může zvrtnout oběma směry a to je podle mne přímo záměrem Fedu. Ten se ve složitém ekonomicko-politickém prostředí snaží o nažraného vlka a celou kozu.

Zatímco se ale většina pozornosti upírala směrem k americké monetární domině, věci se děly i v Japonsku (viz předchozí články) a možná hlavně ve Velké Británii. V čele Bank of England by od poloviny roku 2013 měl stanout Mark Carney. A ten v jednom ze svých posledních projevů uvedl, že pokud by bylo třeba další monetární stimulace, pravděpodobně by musel být změněn celý rámec monetární politiky. Orientace na nominální HDP by podle něho mohla být mocným nástrojem, který by do politiky zabudoval historický vývoj – trend v NHDP.

Z prvních dvou grafů je vidět, že trhy zatím vývoj posledních týdnů a měsíců jako žádnou monetární revoluci nevidí. Pokud by ho tak vnímaly, ZCA by se podívala na mnohem nižší hodnoty, protože by to okamžitě oživilo zjednodušené výmarsko-inflačnické úvahy a rovnice. Možná, že investoři ale ještě plně nevstřebali zmíněný poslední vývoj v Japonsku a ve Velké Británii - pro Fed a případně další banky bude rozhodně jednodušší provést další posun k cílení NHDP až po prvních monetárních pionýrech.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.