S tím, jak se lepší výhled americké ekonomiky, se nám nevyhnutelně množí úvahy o tom, že Fed bude šlapat na brzdy. V jejich extrémnější verzi se objevují i varování před opakováním roku 1994. A někdy se dokonce zdá, že by snad mělo být lepší, kdyby ekonomika nezrychlila a Fed tak mohl držet politiku stále uvolněnou.

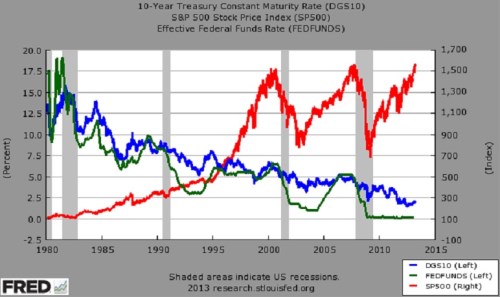

V následujícím grafu jsou sazby Fedu zeleně, výnosy desetiletých vládních dluhopisů UST modře a akciový trh červeně. Fed do roku 1994 držel sazby na rekordně nízkých 3 %, pak ale v únoru ze strachu z vysokých cen dluhopisů překvapil a sazby zvedl o 25 bazických bodů. To vyvolalo bouři na dluhopisovém trhu – ceny prudce klesaly (výnosy rostly). Fed 22. března sazby opět zvýšil a celkově se výnosy UST dostaly ze dna na 5 % až k 8 %.

Z grafu je patrné, že pro dluhopisové investory šlo o bolestivou zkušenost, ale zdaleka ne ojedinělou. Od roku 1981 jsme si navíc užívali dlouhodobý pokles výnosů – růst cen (proto zde někdy hovořím o konci jedné investiční éry). Obavy z toho, že Fed nyní začne utahovat politiku, se před časem snažil rozptýlit Dario Perkins z Lombard Street Research. Poukazoval na to, že komunikace Fedu byla v roce 1994 velmi omezená, trh jen hádal, jaké budou jeho další kroky, a Fed zase hádal, že se na dluhopisovém trhu vytvořila bublina.

Ten hlavní rozdíl mezi současností a rokem 1994 ale můžeme popsat následujícím způsobem: V roce 1994 byl dluhopisový trh brán jako vnější proměnná, nyní je brán jako nástroj stimulace ekonomiky. Fed se aktivně snaží o snížení výnosů (nižší náklad kapitálu, efekt bohatství ...). Můžeme se bavit o tom, nakolik se mu to daří a nakolik mu stimulací kazí předpokládaná i nepředpokládaná kurvítka. Osobně jsem toho názoru, že Fed je nízkými výnosy nyní spíše vinen, než aby byly jeho zásluhou. To znamená, že se mu nepodařilo oživit ekonomiku tak, jak si původně přál. Výsledné polooživení spolu s globálně vysokou averzí k riziku zvedají poptávku po UST – snižují výnosy. Nutno poznamenat, že ono „vinen“ je ale nutno vnímat v kontextu „dělal, co reálně mohl“ a rozhodně ne ve smyslu, který krátce rozeberu na konci tohoto příspěvku.

Pokud oživení zrychlí, měl by být první na řadě růst výnosů daný nižší poptávkou investorů a QE exitem Fedu. Pak by se měli zvedat sazby. Jinak řečeno, klíčem k posouzení „hrozby 1994“ je právě pochopení toho, proč jsou nyní sazby a výnosy nízko. Problémem by pak neměl být růst výnosů dluhopisů sám o sobě, ale to, pokud by byl šokový. Jsme tak opět u dnes již několikaletého tématu – jak hladce se podaří Fedu přibrzdit. Téma je to obsáhlé, v kostce můžeme říci, že za provaz se mnohem lépe tahá, než se na něj tlačí. To znamená, že monetární brzdění by mělo být v principu jednodušší, než stimulace.

Jak se uvedené týká akcií? V grafu si všimněme toho, že problémy na dluhopisovém trhu roku 1994 se do akcií promítly jen počáteční korekcí a poté několikaměsíční stagnací. Nepříjemné, ale žádný velký a dlouhodobý propad. Ten by „zajistilo“ brzdění ústící v recesi. Jak poukazuje Tim Duy (viz „Americkou ekonomiku nyní šoky nepotopí, další recese 2016 – 17“), recese v USA korespondují s obdobím, kdy se sazby dostanou nad výnosy vládních dluhopisů – nazval bych to monetárním křížem. Podobná argumentace jde možná až příliš ve stylu „Fed je všemocný“. Pomáhá nám ale osvětlit, proč se akcie nemusí (ani) opakování roku 1994 bát – pokud nepřijde inflační šok, na monetární kříž si ještě počkáme. I když pan Duy ho implicitně odhaduje na roky 2016 – 2017.

Když už jsme u tohoto monetárního tématu, dovolím si na závěr avízovanou poznámku k monetární „vině“. Poslední dobou se opět rozvířila diskuse ohledně finanční represe. Můžeme samozřejmě tvrdit, že centrální banky snížily sazby a tím poškodily střadatele, protože jejich úspory se jim téměř neúročí. Měli bychom si ale uvědomit, že tím jsme popsali jen polovinu příběhu. Ta druhá polovina říká, že kdyby sazby sníženy nebyly, úspory by se možná úročily více, ekonomika by ale byla v horším stavu. To znamená, že příjmy by byly nižší a nezaměstnanost vyšší. Mimochodem, ceny akcií a korporátních dluhopisů, které jsou také cílem úspor, by byly nižší. Jinak řečeno, nižší sazby snižují zhodnocování úspor (či je reálně znehodnocují), brání je ale před významnou hrozbou. Tou je útlum a masivní nezaměstnanost, která by nás o úspory skutečně oloupila (myšleno v globálním měřítku). Sám jsem jedním ze střadatelů „poškozených“ nízkými sazbami. Ale vědom si alternativ (a toho, že každá mince má dvě strany) nestěžuji si.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.