Je možné, že by země eurozóny s velkým bankovním sektorem čelily stejnému riziku jako Kypr? Odpověď je záporná. Hlavní příčinou problémů kyperského bankovního sektoru byly obrovské ztráty jeho dvou největších bank. V jiných zemích eurozóny, kde bankovní sektor představuje klíčový sektor ekonomiky, ale takové nebezpečí nehrozí.

Když se podíváme na zisky největších kyperských bank, vidíme následující: Bank of Cyprus dosáhla v roce 2011 ztráty na úrovni zisku před zdaněním ve výši 1 749 milionů dolarů, rentabilita jejích aktiv dosáhla -3,6 % a rentabilita kapitálu -67,3 %. Marfin Laiki Popular Bank dosáhla v roce 2011 ztrátu ve výši 5 306 milionů dolarů, rentabilita jejích aktiv byla -12,2% a rentabilita kapitálu -161,6 %. Záporné rentability kapitálu dosáhla i třetí největší banka, tedy Hellenic Bank. Ze sedmi největších bank byla rentabilita kapitálu negativní u pěti bank, zbylé banky ji měly sice kladnou, ale velmi nízkou. Jaká je situace v jiných zemích?

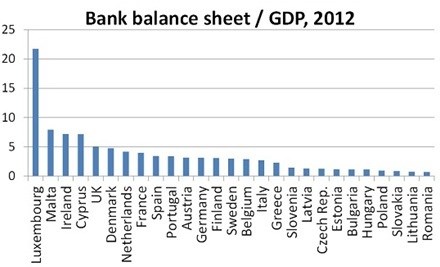

Následující graf řadí evropské země podle toho, jaký mají poměr velikosti rozvahy bankovního sektoru k HDP. Ve srovnání s Kyprem je bankovní sektor mnohem větší v Lucembursku, podobná velikost bankovního sektoru je na Maltě a v Irsku, o něco menší najdeme ve Velké Británii a Dánsku:

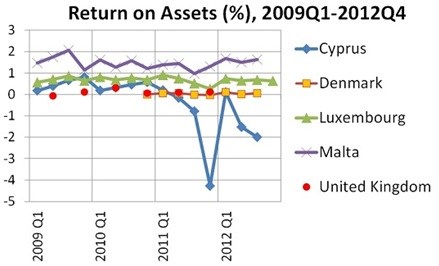

Druhý graf ukazuje rentabilitu aktiv bankovního sektoru ve jmenovaných zemích. Je jasné, že Kypr se svou nízkou návratností představuje naprostou výjimku:

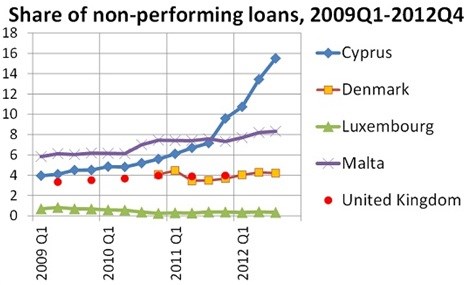

Kyperské banky vykazovaly v roce 2009 a 2010 zisky, jejich výsledky se začaly zhoršovat v roce 2011. Hlavním důvodem byla jejich angažovanost v Řecku. Podíl špatných úvěrů se však začal prudce zvyšovat i na Kypru, což naznačuje, že rovněž u domácích úvěrů existoval vážný problém. Podobný vývoj vidíme na Maltě, svým rozsahem se ale neblíží situaci na Kypru a maltské banky si stále drží vysokou ziskovost. Podíl špatných úvěrů v Dánsku a Velké Británii je nízký a v Lucembursku je téměř nulový, což ukazuje třetí graf:

Celkově tedy můžeme říci, že v evropských zemích, kde hraje bankovní systém nejvýznamnější roli, dosahují banky zisků. Podíl špatných úvěrů pak naznačuje, že tato situace by se v blízké budoucnosti neměla měnit. Kyperské banky byly ještě v letech 2009 a 2010 také ziskové a ani u ostatních zemí bychom neměli propadat pocitu, že nehrozí žádné nebezpečí. Je ale jasné, že Kypr byl výjimečným případem.

(Zdroj: Zsolt Darvas, Bruegel)