Původně jsem chtěl v lehkém víkendovém tónu pouze rozebírat dlouhodobý i aktuální vývoj peněžního multiplikátoru a rychlosti obratu peněz v USA. Při psaní jsem si ale postupně uvědomoval, že vlastně znovu a znovu narážím na to, jak moc se realita liší od dnes již mýtického „tištění peněz“ centrálními bankami. Nakonec tak došlo ke spojení (převážně) příjemného s (snad trochu) užitečným a výsledkem je tento popis toho, jak probíhá ono „tištění“ v praxi. S tím, že na konci je konkrétní pohled na to, na jaké otáčky „tiskařské stroje“ jedou.

1. Tištění peněz u centrální banky

Mýtu o tištění peněz můžeme propadnout na více úrovních. První z nich je samotná tvorba monetární báze. Tedy základního stavebního kamene toho, co nazýváme peníze. Při snaze o maximálně úspornou a zároveň přesnou definici používanou zejména ve vztahu ke QE zde někdy uvádím následující: Ono „tištění“ je výměnou aktiv se soukromým sektorem, kdy mu centrální banka poskytuje rezervy kryté aktivy získanými od soukromého sektoru. Centrální banka se tedy může rozhodnout o zvýšení monetární báze a učiní to tak, že za nově vytvořené „rezervy“ od soukromého sektoru koupí nějaké aktivum. A toto aktivum kryje novou rezervu.

Při marginálním pohledu je kvalita tohoto dodatečného zvýšení báze - rezerv přesně taková, jako je kvalita onoho aktiva, které za něj centrální banka získala. V jádru věci by si pak soukromý sektor nepomohl, protože dostal přesně to, čeho se zbavil. Relevantnější je zde ale princip průměru – onen nový „dukát“ je kryt poměrnou částí celé rozvahy centrální banky, včetně jejího kapitálu. Můžeme tak tvrdit, že soukromý sektor získal něco lepšího, něco čím se lépe platí (používá jako kolaterál ...), než starým aktivem. Je tak zejména v době krize uspokojena jeho touha po bezpečí a celkově vyšší poptávka po likviditě a to přispívá k uklidnění situace. Centrální banka na sebe naopak bere část rizika ze systému. To není konečný pohled – lze dlouho debatovat o tom, zda a kdy jsou rezervy plným substitutem určitých aktiv a jaké to má důsledky. Ale veškeré zavádějící hovory o tištění peněz, vlnách likvidity, apod. většinou úplně ignorují tento základní princip.

2. Tištění peněz u bank

Dalším krokem, kdy se také (ne)tisknou peníze, je bankovní sektor. Příklad: Malá ekonomika má 100 dukátů a jednu banku. Každý z těch dukátů byl vložen do banky jako vklad, banka si z něj musela nechat část jako rezervu, zbytek půjčila. Půjčka/dukáty se opět nakonec dostaly do jejích závazků jako vklad, část si banka opět ponechala jako rezervu a zbytek opět půjčila. Toto neustále se zmenšující multiplikační kolečko nakonec zvýšilo množství peněz ze 100 na 1000 dukátů. Šlo o kontrolovaný proces (přes požadované rezervy), na kterém se nikdo neobohatil – banky drží proti každé pohledávce závazek, profitují jen z úrokového diferenciálu. Jde o systém pohledávek a závazků, kdy jsou peníze na našem účtu kryté pohledávkou za tím, komu byly půjčeny. Tedy o systém, ve kterém jsou z výše zmíněné báze tvořeny tzv. širší peníze.

3. Tištění peněz „někde“

Třetí úroveň (ne)tištění peněz existuje v případě, že za tištění považujeme i to, když se peníze otáčí v ekonomice rychleji. Tj., kdyby jejich rychlejší obrat vyvolal dojem, že peněz je více. Extrémním příkladem může být roztáčející se hyperinflační spirála, kdy větší peněžní nabídku začne po čase ještě umocňovat rychlejší obrat peněz (které jdou kvůli rychle rostoucím cenám „z pod polštářů“ na nákupy čehokoliv).

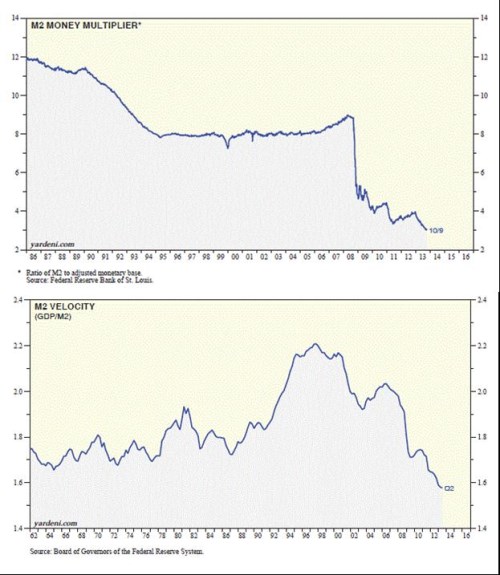

Uvedené je pokusem o popis principu, který by měl hlavně ukázat na to, jak zavádějící je dlouhá řada komentářů týkající se toho, co se vlastně děje s penězi. V dalším přemítání bychom se mohli vydat mnoha směry, jak jsem ale psal, původní záměr byl poukázat na prudký a hlavně neustále se prohlubující propad peněžního multiplikátoru a rychlosti obratu peněz v USA. To první můžeme chápat jako ochotu/schopnost systému tvořit z báze širší peníze, to druhé jako potřebu ekonomiky mít pro jednotku produktu určitý počet dolarů (tedy jako nutnost jejího „mazání“ oběživem).

Z obrázků je patrné, že multiplikátor klesá, což jinými slovy znamená, že na jednotku širších peněz je třeba více báze. A nejde o žádný zanedbatelný posun, protože v porovnání s předkrizovým stavem jsme nyní skoro na třetině. Druhý graf říká, že po této snížené tvorbě peněz přichází druhý zádrhel – na jednotku produktu je jich třeba stále víc a víc (jinak řečeno, peníze se pomaleji otáčí). Zatímco před krizí se otočily více než dvakrát, nyní to je asi 1,6-krát. Pozoruhodné je pak to, že nedochází k obratu ani v prvním, ani v druhém případě.

Uvedené by měl být důležitým doplňkem úvah o tom, jak se to má s pokrizovým „tištěním peněz“ a „nezodpovědnými“ centrálními bankéři. Ti totiž v jádru věci reagují na menší obrat peněz a jejich menší tvorbu tím, že generují více báze, aby tyto dva efekty vyvážili. Po určitou dobu tu bylo jasné nebezpečí, že ve spojení s pokrizovým boomem v Číně (který byl mimochodem mnohem více dopingem než QE) tuto jejich snahu „zkurvítkuje“ růst cen komodit. Namístě tak byla opatrnost, nyní je ale jasné, že toto kurvítko má již svůj zenit za sebou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.