Průzkumy důvěry amerických spotřebitelů v posledních měsících ukazují na krátkodobé zhoršování po delším období pozitivního vývoje. Indexy vykazují značné změny i výrazné revize a v posledním měsíci se klíčové ukazatele - od organizace Conference Board a Michiganské university - ve směru rozcházejí. Nabízí se otázka, co to vlastně o americké ekonomice vypovídá.

Nálada mezi spotřebiteli by intuitivně měla vypovídat o jejich ochotě utrácet. To je obzvláště důležité u ekonomiky, jako je ta americká, kde výdaje domácností představují skoro 70 procent užití HDP. Vzhledem k tomu, že indexy důvěry vycházejí ve značném předstihu před maloobchodními tržbami i HDP, mělo by jít o velmi zajímavou "nápovědu", co tato tvrdá čísla přinesou.

Dá se říci, že indexy důvěry sledují dlouhodobější trendy ve výdajích spotřebitelů a to samé platí pro maloobchod. Vedle toho důvěra spotřebitelů dlouhodobě souvisí i se situací na trhu práce. Implikace je sice taková, že trh práce ovlivňuje náladu, prakticky vzato ale spíše nálada ukazuje na trh práce, neboť indexy důvěry vycházejí dříve.

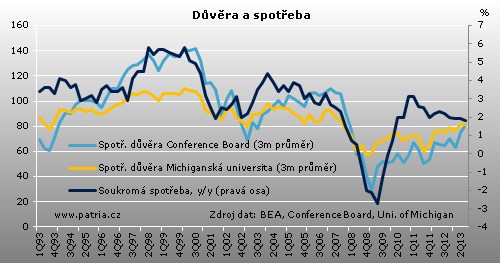

Co se ale týče krátkodobého vývoje, vazba indexů důvěry a spotřeby domácností příliš silná není a to zvláště po poslední hospodářské recesi. Odraz ekonomiky směrem vzhůru v roce 2010 byl tažen spotřebou domácností, která se po propadu rychle zvedla, už od konce roku 2010 ale ztrácí na tempu. Na druhou stranu spotřebitelská důvěra ze svého dna v roce 2009 stoupala pomaleji, ale vytrvale, až na přechodné výkyvy, jako je ten současný (viz graf). Usuzovat z důvěry spotřebitelů něco o jejich skutečném sklonu utrácet je proto velmi málo spolehlivé.

Korelace spotřeby domácností (z národních účtů) se spotřebitelskou důvěrou je od roku 2010 doteď dokonce negativní. To samé platí o měsíčních datech za maloobchod a důvěru ve stejném období. Ani indikací pro trh práce už indexy důvěry nejsou - korelovanost se zaměstnaností je velmi slabá a rovněž negativní. A konec konců, co třeba inflační očekávání nad pěti procenty u průzkumu Conference Board?

Hloubka poslední recese a pomalost oživení především na trhu práce znamenají vývoj, na který domácnosti nejsou zvyklé. Velmi nestandardní chování vidí u měnové politiky, u té rozpočtové je znepokojuje zablokovaná politika, která omezuje zprvu masivní fiskální podporu. Změn je hodně a situace je určitě méně přehledná než před lety, což ale ještě nevysvětluje, proč spotřebitelé do průzkumů píší něco jiného, než jak potom jednají.

Důvodem zkreslení může být jev, na který mnoho lidí upozorňuje, včetně autorů průzkumů. Jde o rozevírání rozdílů mezi domácnostmi s vyššími a nižšími příjmy. Zatímco náladu těch prvních už od roku 2009 zvedal růst akcií a později se přidal rychlý růst cen domů, nálada těch druhých zůstala v zajetí obav spojených s prací. Kromě nezaměstnanosti, která se už značně zlepšila, půjde o velmi nízký reálný růst mezd, který v posledních letech místy přechází i v pokles. V průzkumech mají domácnosti zastoupení takové jako ve společnosti. U útrat je ale váha těch bohatších relativně větší, zvláště u zboží dlouhodobé spotřeby, kam se nárůst výdajů po startu z recese soustředil.

O této heterogenitě průzkumy důvěry nyní vypovídají asi více než o celkové síle poptávky, kterou i teď trochu podstřelují. Fakt, že momentálně indexy klesají nebo se vzájemně rozcházejí, tedy není tak zásadní zpráva. Postupně se ale rozdíly smazávají, přičemž klíčovou roli pravděpodobně hraje rostoucí zaměstnanost. Důležitost průzkumů důvěry by s tímto s návratem k normálu měla opět narůstat.