Vedoucí představitelé Číny souhlasili se zmírněním několik desítek let staré „politiky jednoho dítěte“. Od nynějška budou páry moci mít dvě děti, pokud je jeden rodič jedináček (dosud museli být jedináčky oba rodiče), díky čemuž se bude nové pravidlo vztahovat na většinu příslušníků generace narozené po roce 1980, která vyrostla v městských oblastech. Ačkoliv jsou však potenciální sociální důsledky zřejmé, pravděpodobný ekonomický dopad tohoto kroku je patrný již méně.

Když byla politika jednoho dítěte v roce 1979 zavedena – ve snaze zmírnit sociální, hospodářské a ekologické tlaky vyplývající z populační exploze v 50. a 60. letech –, úhrnná plodnost prudce poklesla ze tří dětí na domácnost v roce 1970 na 1,2 dítěte v roce 1982. Míra úspor domácností následně zaznamenala značný růst, a to z 10,4% v roce 1983 na ohromujících 30,5% v roce 2011. Mohla tento vzestup rozdmýchat politika jednoho dítěte? A pokud ano, uspíší úprava této politiky obrat zmíněného trendu a zajistí díky tomu explozi spotřeby v nadcházejícím desetiletí?

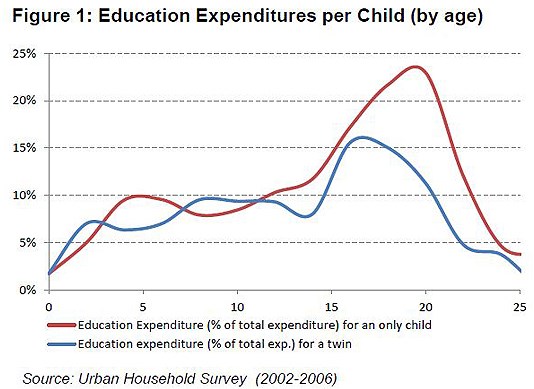

Rostoucí úhrnná plodnost může snížit míru úspor domácností dvěma hlavními způsoby. Za prvé děti vyžadují zvýšené výdaje domácností – zejména na vzdělání, které v případě jednoho dítěte ve věku 15-22 let představuje 15-25% celkových výdajů průměrné čínské domácnosti (viz graf 1). A za druhé rodiče s vyšším počtem dětí, které je budou moci ve stáří podporovat, cítí nižší tlak spořit si na důchod.

Výzkum schémat výdajů a úspor u domácností s dvojčaty narozenými v době, kdy platila politika jednoho dítěte, naznačuje, že tyto změny mohou vést v nadcházejících desetiletích k poklesu míry úspor čínských domácností o 8-9 procentních bodů – zhruba na 22%. Jelikož lze tvrdit, že narození dvojčat je exogenní jev (bez spojitosti s faktory, jako jsou příjmy a vzdělání, které ovlivňují rozhodnutí rodičů mít více dětí), pak porovnání domácností s jedním dítětem a domácností s dvojčaty může odhalit některé dopady přítomnosti dalšího dítěte na úspory.

V letech 2002 až 2009 činila průměrná míra úspor domácností s jedním dítětem 21,3% oproti 12,8% v případě domácností s dvojčaty – tento rozdíl přitom existuje ve všech příjmových skupinách (viz tabulku 1). Regresní analýza všech městských domácností v letech 1992-2009 ukazuje, že další dítě snižovalo míru úspor přibližně o 6-7 procentních bodů. Výdaje na vzdělání (vyjádřené jako procento příjmů domácností) se s dalším dítětem zvyšovalo v průměru o 7 procentních bodů, výdaje na potraviny o 2,5 procentního bodu a další výdaje zhruba o 2,7 procentního bodu.

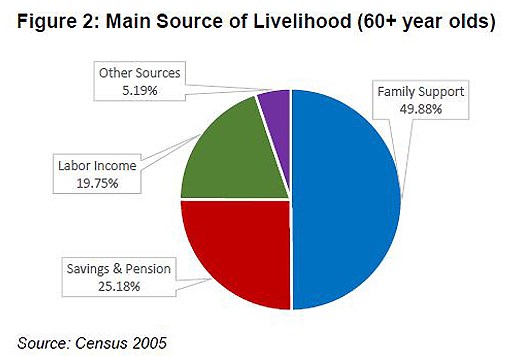

Mezigenerační podpora, kdy děti zaopatřují rodiče ve starém věku, není pouze sociální normou; v Číně ji předepisuje zákon. Více než polovina příjmů starších lidí má formu rodinné podpory, která zahrnuje finanční transfery i nepeněžní benefity, jako je soužití (viz graf 2). A celkový objem transferů, které rodiče pobírají, se s počtem dětí zvyšuje.

Zvýšené zabezpečení v podobě dalšího potomka znamená, že zmírnění politiky jednoho dítěte pravděpodobně povede rodiče k tomu, aby sami méně spořili, a možná i k určitému typu riskantních investic, které by u rodin s jedním dítětem nebyly moudré. Politika jednoho dítěte může být dokonce významným důvodem, proč čínské domácnosti v minulých desetiletích tíhly k bezrizikovým aktivům. Zastávají-li rodiče názor, že druhé dítě zdvojnásobí jejich „bezpečná aktiva“, mohou se rozhodnout alokovat větší část svého portfolia do riskantnějších aktiv.

Z toho vyplývá, že rodiče s větším počtem dětí se zároveň mohou cítit natolik bezpečně, že zvýší vlastní spotřebu. Podíl příjmu domácností, který rodiče většího počtu dětí v pozdějších etapách života v průměru utratí za spotřebu nesouvisející s dítětem, je zhruba o osm procentních bodů vyšší než u rodičů jediného dítěte.

Budoucí demografický posun bude mít dopad i na státní úspory. Podíl mladých vyživovaných osob/vypůjčovatelů v poměru k ekonomicky aktivní populaci středního věku se bude zvyšovat. Snížení podílu vysokých střadatelů v ekonomice se projeví poklesem agregátní míry úspor. Podíl starších lidí v populaci se však začne měnit až o generaci později.

Změna politiky jednoho dítěte sice může vyvolat mírný boom spotřeby, ale současně by mohla obrátit jeden pozitivní trend: zrychlování akumulace lidského kapitálu. Typický jedináček je příjemcem podstatně vyšších investic do vzdělání než průměrné dvojče a existuje u něj o 40% vyšší pravděpodobnost, že bude usilovat o vyšší vzdělání (namísto učebního oboru). Pravděpodobně to lze zčásti vysvětlit výměnou kvantity za kvalitu.

Bez konkrétní informace, jaká by byla přirozená úhrnná plodnost v Číně, jsou samozřejmě veškeré předpovědi dopadu nové politiky do značné míry spekulativní. Vzhledem k rostoucím nákladům na vzdělání, cenám nemovitostí a mzdám (které zvyšují náklady příležitostí spojené s dětmi) je možné, že přirozená úhrnná plodnost v Číně se ani při absenci přísných kontrol nevrátí na úroveň roku 1970. Činí-li průměrná úhrnná plodnost v současnosti dvě děti na domácnost, pak toto omezení bude v konečném důsledku snižovat blahobyt: domácnosti, které by chtěly mít víc než dvě děti, je stále nebudou moci mít, zatímco pro ty, které chtějí mít méně než dvě děti, bude omezení bezpředmětné. Nejpravděpodobnějším výsledkem změny politiky však bude mírná populační exploze – a růst cen akcií výrobců spotřebního zboží orientovaného na děti.

Tabulka 1: Míra úspor domácností: Rozdíl mezi domácnostmi s dvojčaty a domácnostmi s jediným dítětem podle příjmové skupiny

| Průměrná míra úspor domácnosti | 21,3% | 12,8% |

| nejnižší 20% příjmový kvintil | 6,4% | -2,9% |

| druhý nejnižší kvintil | 18,3% | 16,6% |

| střední příjem | 23,7% | 10,3% |

| druhý nejvyšší kvintil | 27,4% | 19,5% |

| nejvyšší 20% kvintil | 33,4% | 25,4% |

Ťin Kche-jü je docentkou ekonomie na London School of Economics. Copyright: Project Syndicate, 2013.