Španělsko možná letos nebude ekonomickým příběhem s největší sledovaností, pozornost si ale určitě zaslouží. Patří totiž mezi země těžce postižené eurokrizí, kterým ale nyní svítá naděje. Krátce nedávná historie: Do země z velké části díky členství v měnové unii proudily peníze, které živily boom a následně bublinu na realitním trhu. Problémy globální ekonomiky a finančního systému pak vedou k prudkému obratu, bankovní systém a ekonomika země se dostávají do volného pádu.

Povšimněme si, že tento základní vzorec je v několika ohledech podobný vývoji v USA a ve Velké Británii. Na Španělsko pak určitě nesedí mustr, který je často plošně nasazován na celou periferii eurozóny (on vlastně sedí jen na její menší část). Nejde totiž o zemi, kterou by do krize dovedla rozhazovačná léta žití na veřejný dluh. Ten až do roku 2007 znatelně klesal a dostal se až na dosti nízké úrovně. Problematický byl naopak sektor soukromý, který se zapletl s tradiční realitní bublinou. S jejím prasknutím, následnými problémy bank a celé ekonomiky pak začaly nevyhnutelně růst dluhy vlády – přímo i nepřímo na sebe brala dluhy a závazky vyvolané předkrizovými excesy soukromého sektoru.

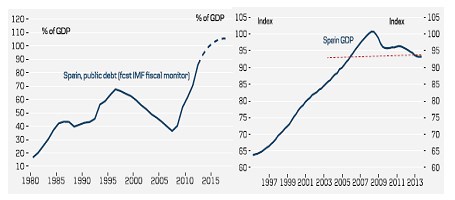

První graf ukazuje vývoj španělského veřejného dluhu k HDP – úspěšná konsolidace probíhala od druhé poloviny 90. let. Po roce 2007 ale nastává onen prudký obrat nahoru, na stabilizaci si ale ještě nějaký čas počkáme. Z velké části je to dáno chováním produktu, které vidíme v druhém grafu. Některé země (např. zmíněné USA) řeší to, že se jim nepodařilo dostat se s růstem na předkrizový trend. Pro Španělsko by takové starosti byly rajskou hudbou. Rád bych v této souvislosti zmínil i úvahy o tom, jak byl produkt Španělska a podobných bublinou postižených zemí před krizí „uměle“ vysoko. Jde totiž o zavádějící tvrzení, které nerozlišuje mezi tím, kolik je v ekonomice využito zdrojů a tím, na co jsou využity. To, že z deseti lidí dělají tři nesmyslnou práci ukazuje pouze to, že potenciál je špatně využit, ale na jeho výši (deset práceschopných) to nic nemění.

Zdroj: Danske Bank

Jaká je obecně rozumná reakce na propad ekonomiky? Je jí fiskální a monetární stimulace. Problémem fiskální stimulace ve většině dnešního vyspělého světa není to, že by nefungovala, nebo byla sama o sobě nebezpečná. Nebezpečná je jen proto, že se sami dlouhodobě střílíme do kolene tím, že během boomu na tuto stimulaci nešetříme. Bývalé rozpočty španělské vlády jsou vlastně ukázkou toho, jak by se to mělo dělat. Před krizí se pohybovaly v přebytku, následoval ale příliš prudký propad do hlubokých deficitů (soukromý sektor se příliš utrhl ze řetězu). Monetární politika pak v potřebné razanci na pomoc nepřispěchala. ECB naopak nechala Španěly úplně zbytečně dusit vysokými výnosy vládních dluhopisů živenými sebenaplňujícím se proroctvím „není likvidita = nebude solvence“. Pak se ECB naštěstí přestala snažit o to, aby pevně kotvila inflační očekávání u měny, která kvůli této její „snaze“ nemusela za pár měsíců již existovat.

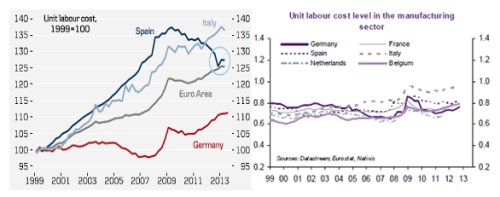

Neustále opakovaný zavádějící příběh periferie vedle údajné plošné fiskální nezodpovědnosti pak hovoří o tom, jak rostly její náklady, dostaly se na nekonkurenční úrovně a nyní musejí klesnout. Kvůli společné měně toho nelze dosáhnout oslabením kurzu (podotýkám, že periferie tak svým utrpením projevujícím se na kurzu eura dál dotuje německé exporty). Zbývá tedy cesta technicky nazývána vnitřní devalvace. Grafy ukazující malou konkurenceschopnost periferie ale až na malé výjimky matou tím, že jsou provedeny v indexované podobě. Tedy v podobě, kdy jsou jednotkové náklady práce ULC obvykle někdy v roce 2000 nastaveny na hodnotu 100. Jak rozdílný obrázek ale vidíme, pokud nepracujeme s indexem, ale se skutečnou (byť hrubě odhadnutou) úrovní. Tedy pokud vezmeme v úvahu to, že v roce 2000 nebyly ULC na stejné úrovni (druhý graf). Podle tohoto obrázku má z vybraných zemí masivní problémy s konkurenceschopností jen Itálie:

Zdroj: Natixis, Danske Bank

Přímým důsledkem přesvědčení o malé konkurenceschopnosti jsou úvahy o tom, zda Španělko mělo (či by stále mělo) opět zavést vlastní měnu. To by sebou neslo řadu nákladů, přínosy by se měly projevit na exportů – či asi výstižněji dovozu poptávky ze zahraničí. Na počátku jsem ale zmiňoval určitou podobnost s USA a Velkou Británií. Nyní je tak namístě zmínit i to, že dolar ve srovnání s lety 2006 – 2007 nebyl v pokrizových letech nijak slabý a přesto je nyní růst USA mnohem vyšší než růst Španělska. A Velká Británie libru sice oslabila, ale bez znatelného efektu. Současný překvapivě vysoký růst se pak nezdá být ani tak exportním boomem jako boomem taženým uzdravujícím se bankovním sektorem. Vím, že podobná porovnání jsou vždy na hraně, ale v souvislosti s výše uvedenými obrázky podle mne přece jen něco říkají.

Jak uvedené shrnout? Do Španěl před krizí proudily ve velkém peníze, nebyly ale investovány do projektů, které by je po čase splatily. Rozum by tedy nyní napovídal, že nyní budou Španělé pracovat o sto šest aby dluhy (byť transformované na veřejné) splatili. Tak to ale bohužel nefunguje z velké části proto, že věřitelé (zejména Německo) by sice dluhy splatit chtěli, ale zároveň se nechtějí vzdát poptávky. Tedy alespoň za současných podmínek daných kvalitou a cenou španělských exportů. Nezaměstnanost tak je na obludných cca 26 %. Bohužel totiž nefunguje ani to, že by si všichni sedli a dohodli se na tom, že plošně sníží mzdy (prý se tak kdysi stalo třeba ve Finsku). Tedy namísto toho, aby tak dlouhá léta činili přes vysokou nezaměstnanost, plýtvání zdroji, osobními tragédiemi, atd. Nyní se objevuje řada známek toho, že přichází obrat – zlepšuje se spotřebitelská důvěra, roste PMI a exporty, země je v přebytku běžného účtu a to nejen díky útlumu dovozů. Valuace akciového trhu jsou poměrně vysoko, čeká se na růst zisků. Španělsko je mým adeptem na hrdinu roku a píše příběh hodný sledování (třeba místo nekonečných úvah o tom, zda Fed koupí o pár dluhopisů méně o pár dní dříve).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.