Většina z nás asi neuvažuje o tom, že by se současné problémy řady rozvíjejících se ekonomik nějak přímo dotýkaly i nás. Tedy že by na nás měly dopadnout jinak než na Německo, celou eurozónu, apod. Podle některých analytických týmů jsme ale stále ve skupině zemí, které nyní problémy (potenciálně) vyvolávají a ne ve skupině vyspělých „příjemců“ problémů. Je to vlastně diskuse, která shodou okolností fůzuje dva mé nedávné příspěvky – „Co by dnes poradil Tomáš Baťa?“ a „Nacucnuté a vycucnuté EM“.

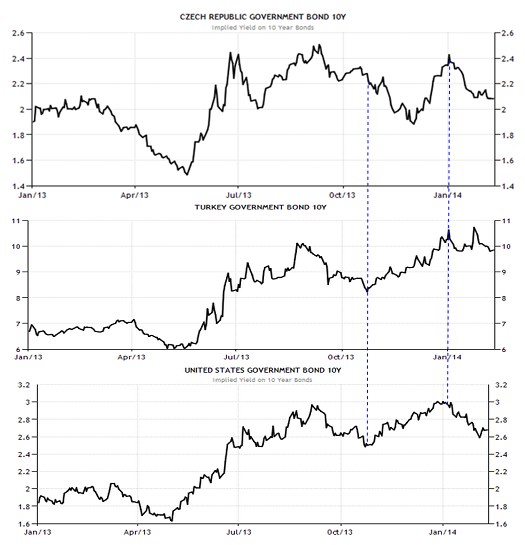

Podívejme se na výnosy vládních dluhopisů – první jsou u nás, druhé v dnes typickém problematickém EM - Turecku, třetí ve vnímané baště bezpečí a stability, tedy v USA. Porovnáním druhého a třetího obrázku zjistíme, že vzorec chování mezi EM a USA se mění až od poloviny ledna a to obvyklým „risk off“ způsobem. A naše dluhopisy se v tomto období chovají znatelně „americky“. Jak si tedy může někdo dovolit nás, bývalé premianty CEE, házet do skupiny EM?

Do jednoho koše s EM nás hází třeba Natixis. Jeho ekonomové se domnívají, že co se týče vysychání „americké“ likvidity jsou nyní nejohroženější země Latinské Ameriky, Malajsie, Jižní Korea, Thajsko a na dluhopisových trzích i Polsko. Jde o země , které v minulosti z přílivu amerických peněz „profitovaly“ nejvíce. Další faktor, který Natixis zvažuje, je citlivost na ceny komodit a v této souvislosti zmiňuje negativně Rusko, Chile, Argentinu, Ukrajinu a Venezuelu. Jde tedy o země, které by utrpěly dlouhodobějším šokem na trhu komodit.

Kritickým faktorem by pro skupinu EM by mohla být i závislost na čínském růstu. Ten, jak dobře víme, neustále balancuje na hraně mezi přistáním měkkým a přistáním tvrdším než měkkým. V této souvislosti by měly být nejzranitelnější asijské ekonomiky, Latinská Amerika a do určité míry i Rusko. Co se týče toho, čemu se říká „sudden stop“, tedy náhlé zastavení toku kapitálu do země, je nezranitelnější Ukrajina, Venezuela, Turecko a Argentina. Jde o země, jejichž krátkodobé rezervy nepokrývají ani krátkodobé vnější finanční závazky. A konečně pohled na strukturu exportů ukazuje, že silná (!) je Asie, Turecko, Mexiko a nové členské země EU (tedy i my).

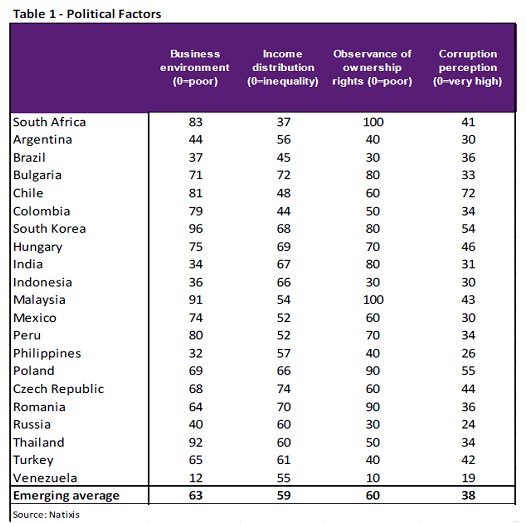

Buď tedy nejsme EM, nebo jsme v té šťastnější skupině EM. Mimo popsaný seznam od Natixis (který implikuje druhou možnost) to ukazuje onen mustr chování výnosů dluhopisů, ČNB dokonce stále brání měnu před posílením a ne před oslabením. Podívejme se ale na následující tabulku, která porovnává faktory „politické“ a konkrétně jde o podnikatelské prostředí, rozložení příjmů, vlastnická práva a korupci (čím nižší čísla, tím mizernější stav), dole je průměr EM:

Porovnání s průměrem ukazuje, že jsme všude nad ním, ale většinou nejde o nijak zářný úspěch. Můžeme mít proti podobným všeobjímajícím číslům řadu výhrad, ale přece jen stojí za zamyšlení, že: Co se týče podnikatelského prostředí, jsou na tom mnohem lépe země jako Thajsko, Peru, Malajsie, Jižní Korea, Chile, Jižní Afrika. U příjmové rovnosti excelujeme, opak ale platí co se týče oblasti vlastnických práv – podle žebříčku jsme daleko za zeměmi jako Rumunsko, Malajsie, či Jižní Afrika. U korupce jsou na tom výrazně lépe Jižní Korea, Polsko a Chile.

On není dobrý žádný extrém – nebyla dobrá představa o našem premiantství, dobrá není ani představa, že je u nás vše špatně. V některých ohledech jsou ale dnes před námi země, u kterých bychom to často nečekali. Možná, že určitá pokora by byla tím nejlepším přístupem.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.