Jestliže je ekonomika slabá, začnou klesat ceny a to zvyšuje reálnou dluhovou zátěž. Následně dochází ke zvýšení tlaku na ekonomiku a spirála se rozvíjí dál. Nemusí ani dojít k deflaci. Stačí jen, aby byla inflace níže, než ta, která byla očekávána v době nastavení úrokové sazby. Současná míra inflace ve vysoce zadlužených zemích je výrazně pod průměrem eurozóny. V Řecku panuje skutečná deflace, zbytek periferie se jí blíží. Deflační spirála se tak už znatelně roztáčí.

Nízká inflace přináší další dva problémy související se skutečností, že sazby nelze snížit pod nulu a jen s velkou obtížností lze dosáhnout poklesu nominálních mezd. Mohli bychom tvrdit, že ECB má ještě prostor pro mírné snížení sazeb. Dle mého názoru by se snížením nečekala, kdyby byly sazby o mnoho výše a přitom se eurozóna nacházela v současné situaci. Právě to, že nyní jsou sazby blízko nuly, vede ECB k váhání nad tímto krokem. V podstatě tak přiznává nebezpečí současné situace. Důležitý je i faktor poklesu mezd. Země jako Španělsko musí snížit své mzdy relativně k Německu. Musí tím vyvážit mzdový růst, ke kterému došlo před krizí. Je ale mnohem jednodušší, pokud k takovému snížení dojde díky růstu mezd v Německu namísto jejich poklesu ve Španělsku. Částečným důvodem je dluhová dynamika, ale hlavní podíl na problému má právě složitost snižovaní nominálních mezd.

Pokud někdo varuje před tím, že se Evropa stane dalším Japonskem, je se svými úvahami velmi pozadu. Evropa už nyní trpí problémy spojenými s deflací. Navíc jsou lidské a společenské náklady samozřejmě mnohem horší než v Japonsku. To však nemusí vést k rozpadu eura. Pesimisté, mezi které patřím i já, podcenili ochotu evropských elit bránit společnou měnu. Euro může přežít, což by znamenalo, že bude i nadále pohromou.

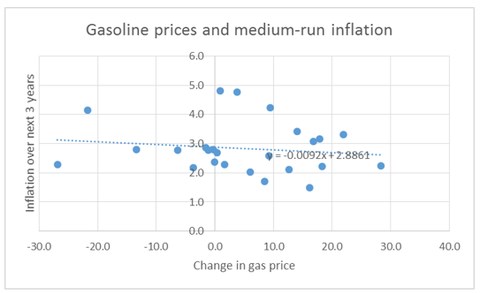

V USA panovaly obavy z inflace v době, kdy nebyla vůbec žádnou hrozbou. Centrální bankéři, kteří v roce 2008 tak špatně odhadli situaci, jsou k tomu stále na svých místech. Je ale možné, že inflační fobie vyvolala paniku a snad i Velkou recesi? Tomu nevěřím. Inflace byla v roce 2008 a následně v letech 2010 a 2011 tažena cenami komodit, zejména paliv. Data pak jasně ukazují, že ceny paliv mohou krátkodobě inflaci zvýšit i snížit, jejich vliv na dlouhodobější vývoj je ale nulový. Ukazuje to i graf, v němž je zakreslena meziroční změna cen paliv a míra inflace v následujících třech letech. Jak lze z grafu vyčíst, z vývoje cen paliv nemůžeme v žádném případě odhadnout vývoj dlouhodobější inflace.

Neměli bychom tedy dávat velkou váhu názorům varujícím při každém růstu cen paliv před dalším rokem 1979. Zajímavé je i to, že při poklesu těchto cen varování před deflací neslyšíme. U Fedu pak podle mne nejde o používání špatných modelů, ale o neustálé hledání důvodů k utažení politiky. I přesto se domnívám, že jeho inflační fobie nebyla hlavním důvodem krize. I kdyby snížil sazby o několik měsíců dříve, kolosálním problémům na finančních trzích by to nezabránilo. Na to by musela přijít přímá podpora Wall Street, která ale v té době nebyla přijatelná. A i kdybychom se vyhnuli finanční krizi, nevyhnuli bychom se dlouhodobému ekonomickému útlumu. Poptávku totiž brzdila prasklá bublina a vysoký dluh a to by se stalo, i kdyby nepropukla finanční krize.

(Zdroj: Blog Paula Krugmana)