Během posledních několika čtvrtletí se potvrdilo, že ve Velké Británii skutečně probíhá oživení. V celém roce 2013 dosáhl růst produktu 1,7 %, tento vývoj se ale doposud neprojevil skutečným zlepšením ekonomické situace. Konkrétně neprobíhá udržitelné oživení v hlavní oblasti, která definuje udržitelné cyklické zlepšení, tedy v korporátních investicích. Hlavními tahouny růstu jsou vysoce uvolněná monetární politika a programy podpory trhu s nemovitostmi. Výsledkem je efekt bohatství, který se projevuje růstem ekonomiky. Dá se však očekávat, že ten bude pomalu slábnout i s tím, jak růst zadlužení postupně eliminuje růst cen aktiv.

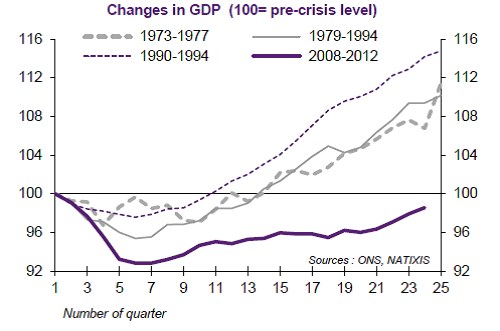

Následující graf porovnává růst produktu v letech 2008–2012 s předchozími oživeními. Nejsilnější bylo oživení v letech 1990–1994, to současné je naopak zdaleka nejslabší. Produkt se totiž stále nedostal na předkrizovou úroveň, což je ve srovnání s vývojem v minulosti velmi výjimečné:

Vývoj v kratším i delším období bude úzce souviset s tím, jak budou eliminovány nerovnováhy, které jsou nyní s růstem britské ekonomiky spojeny. První v řadě je zmíněný útlum investic, k němu se přidává útlum růstu produktivity. Zlepšení v této oblasti je nezbytným předpokladem pro růst mezd a následně „autonomní“ růst spotřeby. Další oblast se týká deficitu běžného účtu. Ten je nyní velmi hluboko, příčinou jsou deficity fiskální. Přidává se pokles míry úspor domácností.

Jsme přesvědčeni o tom, že britská ekonomika se vydala směrem k růstu. Namístě je ale opatrnost týkající se zmíněných nerovnováh a nutnosti jejich korekce. Pokud by se je nepodařilo odstranit, růst by musel být ještě dlouhou dobu tažen monetární stimulací. Investoři a politici byli možná doposud spokojeni s „kvantitativním“ oživením, v budoucnu ale budou muset zkoumat jeho kvalitu. Co se týče snahy o konsolidaci veřejných financí, vlády se těší velké důvěře. Ta je oprávněná, zejména co se týče strukturálního pohledu (doba splatnosti dluhu, struktura jeho vlastnictví) i co se týče růstového výhledu. Snižování deficitu běžného účtu by ale mohlo narazit na nedostatečné posuny ve struktuře spotřeby i oslabování pozice Velké Británie jako exportéra služeb.

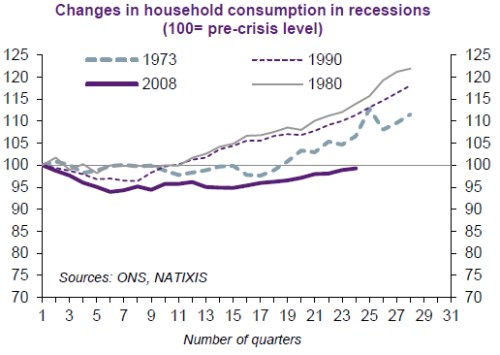

Druhý graf ukazuje, že současné oživení je mimořádné i z hlediska vývoje spotřeby domácností. Zatímco v předchozích obdobích po recesi byla spotřeba touto dobou (počet čtvrtletí) již znatelně nad předkrizovou úrovní, nyní se k ní teprve blíží:

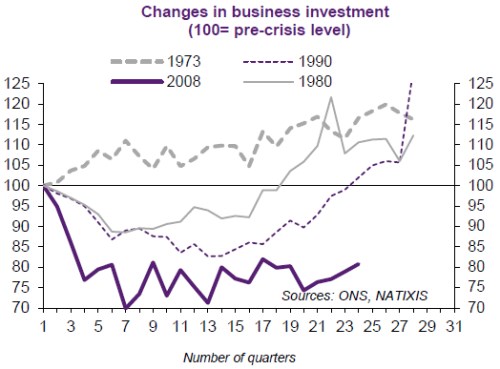

Poslední graf se stejným pohledem dívá na vývoj investic. Zde je rozdíl mezi obvyklým vývojem v minulosti a současným oživením nejmarkantnější. Současná úroveň investic podniků totiž jen mírně převyšuje 80 % úrovně před krizí:

Zdroj: Natixis