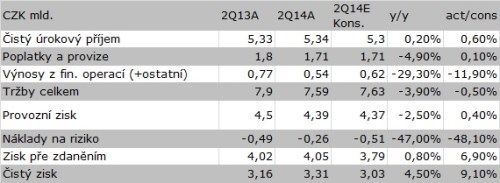

hospodařila ve 2Q14 se ziskem 3,31 mld. Kč, což je meziročně výše o 4,5 %, a zhruba 9,1 % nad odhady. K lepšímu zisku dopomohly výrazně nižší náklady rizika. Provozní zisk však meziročně mírně klesl (-2,5 % y/y) na 4,39 mld. Kč kvůli nižším výnosům z poplatků a provizí a také nižším výnosům z finančních operací.

Bankovní výnosy ve 2Q14 činily 7,59 mld. Kč, níže o 3,9 % y/y, při odhadu 7,63 mld. Kč. Hůře proti očekávání se vyvíjely výnosy z finančních operací. Ty meziročně klesly o 29,3 % y/y (-11,9 % versus konsensus), když nízké sazby a slabá koruna (dále tlačena dolů rétorikou ČNB) tlumí poptávku po zajišťování finančních rizik. Čistý úrokový příjem navzdory nízkým sazbám v ekonomice zůstává solidní, když meziročně vzrostl o 0,2 % (0,6 % nad odhady) podpořen vyššími objemy. Čistá úroková marže klesla z loňských 2,9 % zhruba na 2,60 % ve 2Q14, částečně v důsledku vyššího podílu nízko úročených aktiv v portfoliu banky (kvůli jednorázovému přílivů depozit). Mezikvartálně však zůstává stabilní. Provozní náklady zaznamenaly pokles o 2,8 %, což dále tlumilo pokles provozního zisku na -2,5 % y/y na 4,37 mld. Kč.

Kvalita úvěrového portfolia se ve druhém čtvrtletí mírně zlepšila. Podíl špatných úvěrů na celkových půjčkách klesl z 5,7 % v 1Q na 5,5 % ve 2Q. Rizikové náklady klesly o 47 % (!) y/y na 262 mil. Kč (nižší o 48,1 % proti očekávání), když je níže táhnul především korporátní segment. Čisté opravné položky (= tvorba nových OP – rozpuštění již vytvořených OP) v korporátní sféře meziročně výrazně klesly, když ve 2Q14 dosáhly záporných 40 mil. korun proti -400 mil. Kč před rokem. Podíl krytí (vytvořené rezervy na krytí ztrát/celkové úvěry) ve 2Q14 vzrostl o 1,4 procentního bodu q/q na rekordních 66,8 %.

Výsledky celkově hodnotíme jako mírně lepší. Důležitý pro akcie bude aktualizovaný výhled pro letošní rok, který by banka mohla nastínit v průběhu odpoledního konferenčního hovoru pro analytiky. Opatrně může vyznít zejména výhled pro úrokovou marži/úrokový výnos.