Hlavní ekonom banky Natixis si klade provokativní otázku: Je skutečně nutné, aby byly v eurozóně snižovány fiskální deficity a stabilizován poměr dluhu k HDP? A samozřejmě se pokouší najít na tuto otázku odpověď. Nejdříve však konstatuje, že současná ekonomická politika eurozóny je nastavena tak, aby fiskální deficity byly eliminovány do roku 2017. Počítá se s tím, že míra zadlužení bude nejdříve stabilizována a poté dojde k jejímu snížení. Artus k tomu dodává:

„Řada politiků a ekonomů se domnívá, že tato ekonomická strategie je omyl, protože eurozóna jako celek dosahuje přebytku běžného účtu. Má proto nadměrné úspory, a to jí umožňuje financovat fiskální deficity domácími úsporami. Navíc po krizi došlo k výraznému poklesu investic veřejného sektoru a tento propad by měl být eliminován. V neposlední řadě jsou tu sazby, které se nachází velmi nízko, a tudíž by bylo lehké najít investice, jejichž návratnost by převýšila sazby u dluhu, který by je financoval.“

Artus ovšem před podobnými úvahami varuje. Poukazuje na fakt, že neumíme přesně měřit návratnost veřejných investic. A není jisté, zda nebudou nakonec provedeny i málo efektivní investice, které by zatížily rozpočty zejména v době, kdy dojde k růstu sazeb. Samotná existence vhodných veřejných investic také nepředstavuje argument podporující dluhové financování deficitů. Takové investice by podle ekonoma měly být financovány pouze daněmi, protože negenerují budoucí příjmy.

Jasná není ani logika týkající se přebytků běžného účtu eurozóny. Artus se v této souvislosti ptá, zda by nebylo lepší využít nadměrných úspor k financování korporátních investic namísto investic veřejného sektoru. V každém případě bychom si měli být jisti, že druhá skupina investic bude generovat vyšší návratnost než ta první. Pokud tomu tak nebude, bylo by lepší změnit daňový systém, aby podpořil investice firem, tvrdí ekonom. K volání po tom, aby namísto snah o snižování deficitů byly přebytky a úspory eurozóny využity na financování veřejných investic, se tak staví velmi opatrně.

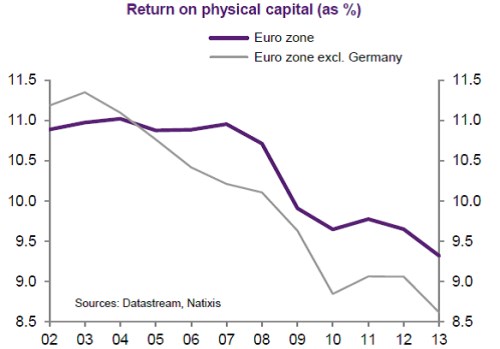

Následující graf ukazuje odhadovanou výši návratnosti reálného kapitálu v eurozóně jako celku a v eurozóně mimo Německo. V roce 2002 se tato návratnost v celé eurozóně pohybovala mírně pod 11 %. Od té doby došlo ke znatelnému poklesu na současných 9,3 %. I přes tento pokles se ale uvedená návratnost pohybuje stále dost vysoko. Podle Artuse je to jeden z argumentů pro to, aby veřejné finance nebyly používány na investice, ale aby prostřednictvím změn v daních podpořily investice sektoru soukromého.

Zdroj: Natixis