Hlavní ekonom banky Natixis Patrick Artus obvykle nehýří optimistickými projekcemi a svého kopyta se drží i v poslední analýze zaměřené na vývoj v příštím roce. „Akciové a dluhopisové trhy by mohly prudce oslabit v případě, že investoři přestanou věřit v dobrý vývoj v následujícím roce. A taková situace může lehce nastat,“ píše ekonom a udává seznam možných rizik:

Na prvním místě jmenuje riziko realitní krize v Číně a s ní spojené zpomalení růstu. Následuje konec pozitivních efektů kvantitativního uvolňování v Japonsku a Velké Británii. Podle Artuse působilo QE v těchto zemích zejména díky efektu bohatství, který je ale jen přechodný. Již nyní je patrné, že ceny akcií už nerostou a v Japonsku se dostavuje i ochlazení na trhu nemovitostí. V roce 2015 by tak v obou zemích mohly přínosy QE „zmizet“, v Japonsku se přidá negativní efekt zvýšení DPH, který se již nyní projevuje na spotřebě domácností.

Na seznamu nalezneme i Evropu, jejíž ekonomice doposud podle Artuse pomáhala dezinflace a přerušení politiky rozpočtového utahování. Dezinflace totiž zvyšovala reálné mzdy, nominální mzdy se ale začínají přizpůsobovat a tento efekt tudíž ztrácí na síle. Oba faktory tak už v roce 2015 pomáhat nebudou.

Zpomalení se dotýká i rozvíjejících se ekonomik mimo Čínu. Do značné míry je to odrazem strukturálních faktorů, jako je nedostatek pracovní síly a energií či špatně fungující infrastruktura. Tyto faktory znemožňují pokračování boomu ve výrobním sektoru. To se projevuje zejména v zemích jako Brazílie, Indie, Turecko a Jižní Afrika.

Rizika hrozí také americké ekonomice, která podle Artuse trpí tím, že stagnují reálné mzdy a příjmy jsou příliš vychýleny směrem ke korporátním ziskům. Rozšiřuje se příjmová nerovnost, která přesouvá bohatství směrem k domácnostem s nízkým sklonem ke spotřebě.

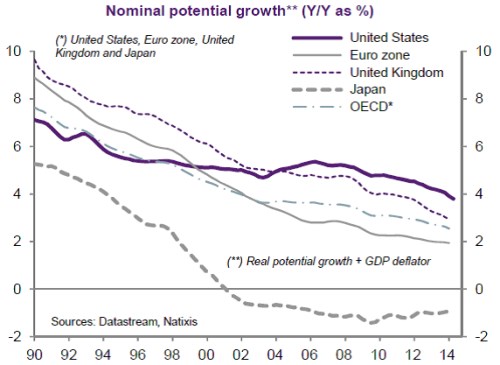

Natixis vedle zmíněných rizikových faktorů poukazuje i na to, že finanční trhy podceňují význam poklesu potenciálního růstu v zemích OECD. Tento pokles se totiž projevuje v řadě oblastí, zejména v poklesu reálných i nominálních sazeb, při problémech se snižováním fiskálních deficitů a zvyšujícím se riziku dluhových krizí, v obratu na komoditním trhu a následném útlumu inflace a v poklesu valuace akciových trhů. Následující graf ukazuje odhady vývoje nominálního potenciálního růstu vybraných světových ekonomik:

Artus píše: „Je jasné, že nominální potenciální růst všude klesá. V Japonsku je negativní, v eurozóně leží pod 2 %. Nejvyšší zůstává ve Spojených státech. Reálný potenciální růst převyšující 1 % pak nalezneme pouze v této zemi.“

Zdroj: Natixis