Albert Edwards ze SocGen se vrátil z dovolené a hned přináší další varování před kolapsem akciových trhů. Už od asijské krize hovoří o tom, že světová ekonomika bude trpět nízkou inflací blížící se deflaci a akcie si budou vést špatně jak v absolutním měřítku, tak relativně k dluhopisům. Tento medvědí trh podle něho skončí až ve chvíli, kdy index S&P 500 klesne na 400 bodů a výnosy dluhopisů klesnou pod 2 % a Čína si projde kolapsem a velkou recesí. Edwards tvrdí, že současný pokles výnosů německých vládních dluhopisů k 1 % jen dokazuje správnost jeho myšlenek.

Problém spočívá samozřejmě v tom, že index S&P 500 se namísto propadu vyšplhal na úroveň 2 000 bodů. Edwards se domnívá, že je to způsobeno „umělou podporou“, které se akciovému trhu dostává ze strany kvantitativního uvolňování. Až QE skončí, podpora zmizí a kolaps už nic nezastaví. V mnoha ohledech už trhu podle stratéga dochází dech, nahoře ho udržují odkupy akcií, jejich síla ale v poslední době klesá.

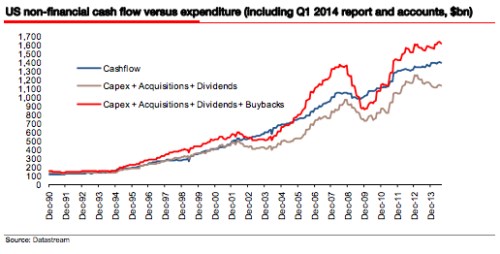

„Je obecně známo, že QE zvedlo ceny aktiv nad jejich fundamentální hodnoty. QE snížilo zásobu dostupných dluhopisů na trhu a tím natlačilo investory do jiných aktiv, a to v rámci celého rizikového spektra. Firmy s nízkým ratingem toho využily tak, jak to vždy činily. Vydávají levný dluh na to, aby kupovaly druhé akcie. Slušné zisky mohou s přehledem pokrýt kapitálové výdaje a dividendy. Jestliže ale přidáme odkupy, obrázek se mění,“ píše Edwards. Toto tvrzení dokládá následujícím grafem, ve kterém je modře vyznačen vývoj cash flow nefinančního sektoru, šedě investice, akvizice a dividendy a červeně investice, akvizice, dividendy a odkupy:

Edwards také spočítal, že téměř třetina odkupů souvisí s opčními programy odměn managementu a QE tak dělá z boháčů ještě větší boháče. Jeho základní premisa je pak následující: Až dojdou zdroje financující vydávání nových dluhopisů (QE skončí), skončí i odkupy a tím odpadne jeden z největších tahounů akciové rally.

Zdroj: SocGen, FTAlphaville