Jak jsme se mohli dočíst na těchto stránkách „Wall Street prošla největším propadem od konce července; S&P 500 míří k nejhoršímu měsíci od ledna“. I přesto si ale, podobně jako v předchozím článku, dovolím napsat, že nic významného se na trzích neděje. Tedy nic takového, co by bylo úplně překvapivé, asi jako hejno černých labutí nad naším obecním rybníkem. Já tak mohu první dva příspěvky tohoto týdne doplnit třetím odpočinkovějším.

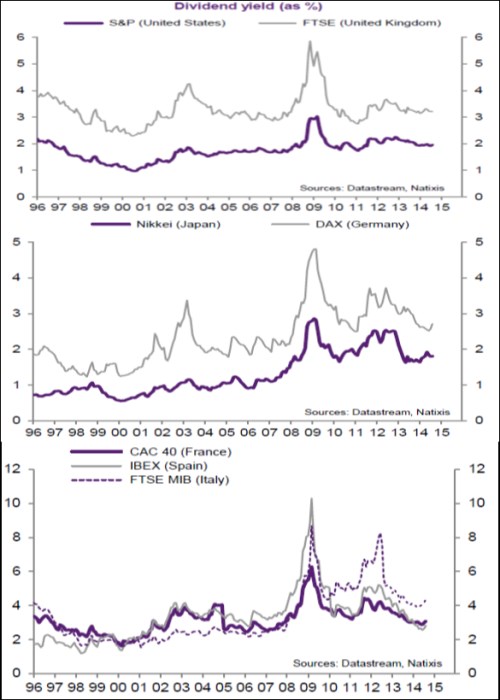

Natixis se před časem věnoval tomu, jak to vypadá s dividendami na významných světových trzích. Banka se snažila vysvětlit jejich pohyb různými faktory, já jsem se s jejími závěry ale nějak neztotožnil. Přiložené obrázky a data jsou ale objektivně přínosné a my se jimi potěšíme i zde. Následující tři grafy tak přináší vývoj dividendových výnosů v USA a Velké Británii, Německu a Japonsku a nakonec ve Francii, Španělsku a Itálii:

Zdroj: Natixis

Dividend chtiví investoři by tedy měli lovit zejména v Itálii. Pokud by jim tento trh neseděl, další v řadě je britský FTSE a s určitým odstupem za ním francouzský CAC a pak už španělský IBEX. Nejmenší atraktivitu z hlediska dividendového výnosu vykazuje trh americký a německý. Ale to je prohlášení, které vyžaduje trochu jemnější pohled:

Čím je dán dividendový výnos? Samozřejmě poměrem vyplácených dividend a cenami akcií. Přesněji řečeno, je dán pouze cenami akcií, protože ať jsou dividendy jakékoliv, ceny se přenastaví podle jejich absolutní výše a tím je dán dividendový výnos. Co tedy určuje „vzdálenost“ ceny od dividend? Tedy například to, že v Itálii jsou ceny akcií 24krát vyšší než dividenda (tj. výnos je něco nad 4 %) a v Japonsku 50krát vyšší? Odpověď je jednoduchá a spočívá na stejném principu jako u všech dalších valuačních měřítek (poměr dividendy a ceny akcií/indexu je také valuační měřítko): Záleží na požadované návratnosti a očekávaném růstu dividend. Čím vyšší je požadovaná návratnost, tím vyšší je dividendový výnos a naopak. A čím nižší je očekávaný růst dividend, tím vyšší je dividendový výnos. Nízké dividendové výnosy naopak stačí investorům tam, kde se čeká jejich rychlejší růst, či kde jsou požadované návratnosti relativně nízko.

Nyní máme konečně ten správný mustr na to posoudit jednotlivé země mezi sebou a také pro posouzení historického vývoje. Dividendové výnosy jsou vysoko v zemích jako je Itálie, či UK, protože to je rizikový trh a/nebo trh, kde se nečeká velký růst zisků, cash flow a dividend. Důvody mohou být makroekonomické, sektorové (i struktura trhu) a specifické pro obchodované firmy. USA, Japonsko a vlastně i Německo nemají tak vysoké dividendové výnosy, protože investoři si současných dividend cenní více, než jinde. A cení si jich proto, protože více porostou a/nebo zde mají investoři menší nároky na návratnost (je tu menší riziko a /nebo menší bezrizikové výnosy). Přímo porovnávat dividendové výnosy a derivovat z nich „atraktivitu“ tak vlastně nedává smysl – je to podobné, jako když porovnáváme úspěchy některých investorů bez toho, abychom porovnali riziko, které podstupovali, či podstupují.

Na závěr bych rád nasměroval pozornost čtenáře k poslednímu grafu. U těch předchozích totiž vidíme, že rozdíly mezi dividendovými výnosy (USA vs. Japonsko vs. Německo) jsou v posledních letech relativně stabilní. V posledním grafu je ale patrný poměrně velký strukturální posun: V roce 2009 byly nejvyšší výnosy ve Španělsku, Itálie byla těsně za ním, Francie znatelně níže. Je jasné proč – kvůli vnímanému riziku a ekonomickému útlumu musely španělské akcie nabízet největší výnosy, francouzským stačilo znatelně méně. V následujících letech se ale relativní situace rychle mění.

Španělsko postupně začíná kopírovat Francii a v poslední době investorům do IBEXu dokonce stačí o něco málo nižší výnosy než u CAC . Mnohem vyšší výnosy musí naopak nabízet Itálie. Italské desetileté vládní dluhopisy přitom nyní nabízí asi 2,5 % výnos, ty španělské asi 2,3 % výnos. Onen rozdíl v dividendovém výnosu je tedy dán znatelně horším růstovým výhledem a rizikovým profilem italského korporátního sektoru. Už je to nějakou dobu, co jsem zde o Španělsku psal jako o evropském hrdinovi a zdá se, že zatím se mu stále daří, valuačně možná až moc (i když o nějakém vítězství se při 25 % nezaměstnanosti nedá hovořit ani náhodou, zatím). Opak platí o Itálii, jejíž akcie za to doslova platí vysokými dividendovými výnosy (tj. vysokým nákladem kapitálu).