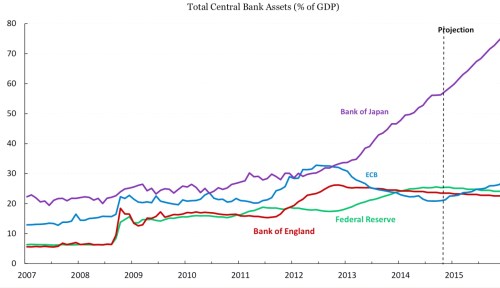

Při všech hovorech o tom, jak Fed končí s kvantitativním uvolňováním, se zapomíná, že existují i jiné centrální banky. Japonská centrální banka přitom před několika dny přišla se šokujícím krokem. Oznámila, že v roce 2015 dodá na trhy mnohem více likvidity než minulý rok. Z grafu je patrný historický vývoj celkových aktiv významných centrálních bank. V poměru k HDP leží dlouhodobě nejvýše právě aktiva Bank of Japan. K jejich prudkému růstu došlo v roce 2013 a nyní se předpokládá, že vysoké tempo růstu přetrvá i příští rok. Na jeho konci by aktiva BoJ měla dosáhnout zhruba 75 % HDP. U amerického Fedu se čeká postupné zmenšování rozvahy, podobně by tomu mělo být ve Velké Británii. Naopak ECB by po dvouletém snižování svých aktiv měla začít s jejich opětovným navyšováním.

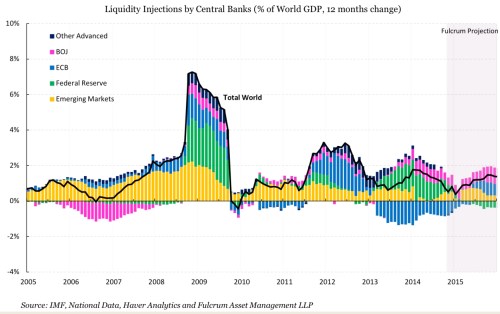

BoJ bude postupovat s razancí, které se ostatní centrální banky ani nepřiblížily. Její politika zajistí, že globální likvidita bude příští rok růst o 1,3 % globálního HDP. Letošní růst přitom dosáhl pouze 0,3 % HDP. Zprávy o tom, že QE končí, jsou tak velmi nepřesné. Vývoj příspěvku jednotlivých centrálních bank k růstu celkové globální likvidity shrnuje druhý graf. Podle něj bude BoJ hrát v příštím roce hlavní roli, významný ale bude i příspěvek ECB a centrálních bank rozvíjejících se ekonomik. Politika Fedu, která byla doposud hlavním tahounem růstu globální likvidity, už bude působit jako brzda:

Japonsko nyní testuje, zda je monetární politika schopna vytáhnout ekonomiku z vážné deflační pasti i v případě, že už není kam snižovat sazby. Japonský jen je nyní ve srovnání s kurzem před třemi lety o 32 % slabší, reálné sazby se nacházejí v záporných hodnotách. Pokud ani toto nezafunguje, centrální banky už nebudou moci učinit více. Ještě tu jsou „peníze z vrtulníku“, což by ale znamenalo monetizaci dluhu a rozpočtové uvolnění, takže celkově tuto strategii můžeme vnímat spíše jako monetární politiku. Bude tato poněkud zoufalá druhá etapa Abenomie fungovat? Úspěch by představovalo zvýšení inflace a inflačních očekávání k úrovni 2 %. Výnosy dluhopisů by se ale musely držet blízko nuly, nominální produkt by rostl minimálně o 3 % a docházelo by k poklesu poměru veřejného dluhu k HDP. Jde o ambiciózní cíle, ale jsou dosažitelné.

Vývoj v Japonsku bude významný zejména pro eurozónu. V mnoha ohledech je současná japonská monetární politika opakem té evropské. BoJ se trhy snaží překvapit a maximalizovat efekt QE. ECB se naopak snaží zvednout očekávání trhu dříve, než proběhne její zasedání. A pak trhy většinou zklame. BoJ se spoléhá na nákup vládních dluhopisů. ECB to zatím odmítá. A BoJ dosáhla prudkého oslabení jenu k euru, což zvýšilo deflační tlaky v eurozóně. Pokud se bude zdát, že je japonská politika úspěšná, zvýší to tlak na ECB. V opačném případě vzroste skepse vůči tomu, zda je v eurozóně možné uniknout deflaci.

Zdroj: FT, Blog Gavyna Daviese