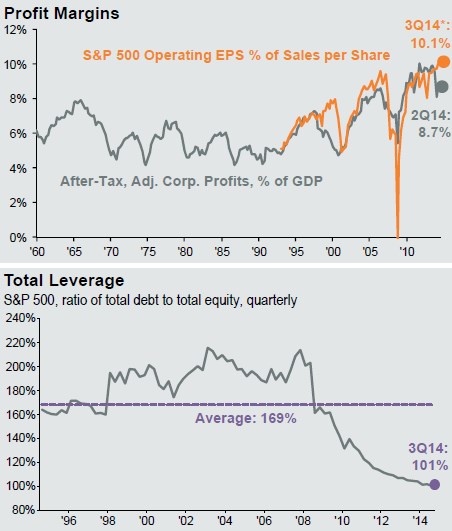

přišel s dalším dílem čtvrtletního přehledu trhů. Valuacím jsem se zde věnoval minule, dnes se tak právě s pomocí JPM přesuneme k dalším dvěma klíčovým akciovým tématům – vývoji zisků a zadlužení. První z následujících grafů ukazuje EPS firem z indexu S&P 500 v podílu k tržbám na akcii. Jinak řečeno, jde o provozní marže obchodovaných firem a z obrázku je patrné, že firmy si mimo přestávek vynucených recesemi stále více užívají. Zatímco v první polovině 90. let dosahovala tato marže méně než 6 %, nyní to je více než 10 %. V grafu je také dlouhodobý vývoj podílu zisků na HDP. Trend je velmi podobný – zisky si trendově ukrajují stále větší podíl na příjmech (viz i Poslední přetahovaná vzplála).

Zajímavé je, že v roce 2014 se cesty obou proměnných (marže a podíl zisků na příjmech) znatelně rozdělily – zatímco marže dále rostou, podíl zisků na HDP poměrně prudce klesl. Pokud by to tak šlo dál, naplňoval by se zřejmě ten nejlepší scénář dalšího vývoje korporátního sektoru: Příliš vysoký podíl zisků na produktu znamená, že práce je příliš utlačovaná. Nejdůležitější je rovnováha a ne extrémy. Pokud je na příjmy práce vyvíjen příliš velký tlak, škodí to nakonec nejvíce těm, kteří tlačí – firmám, které čelí utlumené poptávce. V ideálním scénáři by tedy marže nadále rostly (či se držely vysoko), podíl zisků na HDP by ale klesal. Takový vývoj by mohly zajistit například nižší ceny komodit a hlavně energií kombinované s oživením mezd.

Zdroj: JPM

Pokud první budí určitý optimismus, druhý by mu v tom měl zdatně sekundovat. Ukazuje totiž vývoj poměru celkového dluhu korporátního sektoru k jeho vlastnímu jmění. Podle tohoto ukazatele zadlužení obchodovaných firem došlo po roce 2008 k masivnímu oddlužení. Zatímco průměr tohoto ukazatele se pohybuje někde kolem 170 % (číslo je včetně finančního sektoru), nyní mají firmy dluh zhruba na úrovni vlastního jmění (jde o účetní hodnoty). Občas tu trochu krotím nadšení, které vzniká snad pokaždé, kdy nějaká firma vyhlásí odkup akcií – tento krok totiž nezpůsobuje automatický růst hodnoty akcií. Na druhou stranu bych se ale také stavěl proti plošným varováním před tím, že (dluhem financované) odkupy posouvají už několik let trh zpět do finančně velmi nezdravé situace. Jedním z důvodů může být právě vývoj poměru dluhu k vlastnímu jmění.

V minulém příspěvku jsme konstatovali, že valuace jsou po adrenalinovější první části podzimu zpět v našponovaném teritoriu. Dnes k tomu můžeme dodat, že co se týče zisků a zadlužení (tedy jednoho z hlavních faktorů rizika), nejsou na tom obchodované společnosti nijak zle. Grafy by dokonce mohly budit zdání, že je to příliš růžové na to, aby to byla pravda. Co je podle mne nyní pro americký trh největším rizikem? Nic objevného nesdělím, když uvedu, že Evropa a Čína. Po krizi jsme uvažovali nad tím, zda se Číně povede „decoupling“ od problematického západu. Dnes bychom spíše rádi, aby se americké ekonomice podařilo odtržení od Číny. A přitom by mohla trochu popotáhnout Evropu.