měl na konci roku 2014 v rozvaze 64 miliard hotovosti (dlouhodobý úročený dluh dosáhl 3,2 miliard dolarů). drží 85 miliard dolarů hotovosti (a cca 20 miliard dluhu). měl asi 25 miliard dolarů hotovosti (a asi 28 miliard dolarů dlouhodobého dluhu). Jasná známka, že jde skutečně o stroje na peníze (viz předchozí díl této série). Minule jsme se dívali zejména na jejich ziskovost a s ní související oblasti, dnes už půjdeme k samému jádru věci. Tedy k toku hotovosti. se pyšní schopnostmi shrnutými v první tabulce:

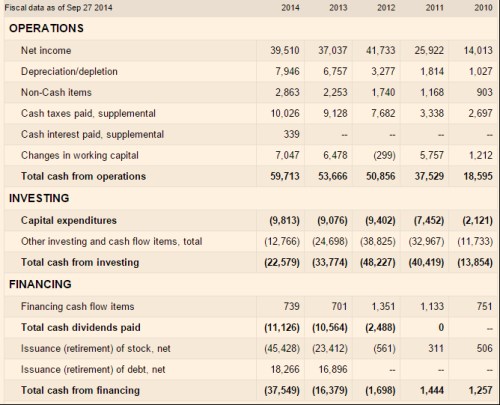

Zdroj: FT

dovedl v posledních pěti letech zvyšovat zisky, ale ještě více to platí o provozním toku hotovosti. V roce 2014 dosáhly jeho čisté zisky necelých 40 miliard dolarů, provozní tok hotovosti byl ještě o 20 miliard dolarů vyšší. Všimněme si také, že firma dokonce dokáže ždímat peníze i z pracovního kapitálu (6 – 7 miliard dolarů) a to při rostoucích tržbách. Klíčovým prvkem pak je, že do provozních dlouhodobých aktiv investuje v posledních třech letech necelých 10 miliard dolarů ročně. Na akvizice a pro akcionáře (teoreticky i na snižování dluhu) mu tak v posledních třech letech zbývá 40 – 50 miliard dolarů.

U technologických firem není tak jasná hranice mezi CapEx a akvizicemi. Myslím tím to, že namísto vlastních investic jsou velmi často kupovány celé firmy. Pokud vezmeme do úvahy investice celkové, volného cash flow už je znatelně méně. Například v roce 2012 nezbylo po investicích skoro nic, V roce 2014 už to bylo ale cca 38 miliard dolarů (akvizice postupně klesají). Právě v roce 2012 začal platit nesmělou dividendu, která ale od té doby vzrostla na loňských 11 miliard dolarů. K tomu v posledních dvou letech firma znatelně snižuje dluh (o 16 a pak 18 miliard dolarů). A přes odkupy také svou gigantickou hromadu hotovosti v rozvaze.

Celkový obrázek: Rostoucí dojná CF kravka, zatím ale s hodně neusazenými celkovými investicemi a hlavně tokem hotovosti k akcionářům. Vezměme si například, že pokud by se provozní CF ustálilo na 60 miliardách dolarů a celkové investice na 30 miliardách (10 CapEx a 20 ostatní), může firma bez syslení hotovosti vyplácet 30 miliard dolarů na dividendách (dluh zůstane konstantní)! Podobně si můžeme hrát s čísly dlouho, pointa je mimo jiné v tom, že současné dividendy (tedy vrabec v hrsti) nejsou nastaveny nijak agresivně. A nyní již :

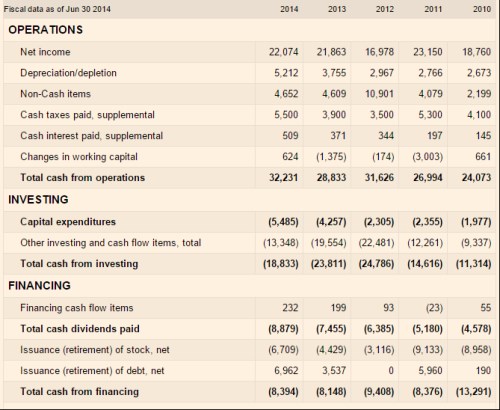

Zdroj: FT

má nepřekvapivě podobný mustr CF v tom smyslu, že provozní CF výrazně převyšuje Capex. V roce 2014 tak firmě na akvizice a pro poskytovatele kapitálu zbylo necelých 27 miliard dolarů. I ale doplňuje svůj CapEx výrazně vyššími akvizicemi a ostatními investicemi. Velký rozdíl od Applu je v tom, že dividendy se svou výší mnohem více blíží (někdy i převyšují) CF po investicích – i v tomto ohledu je tak mnohem usazenější firmou. A co ?

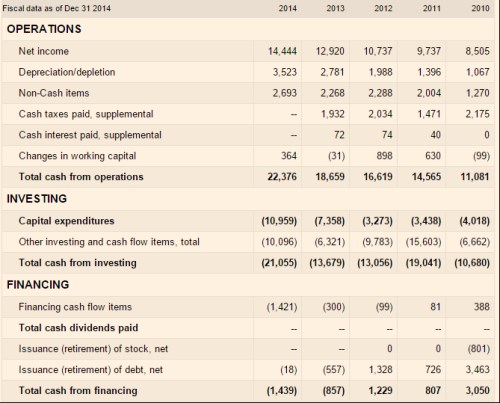

Zdroj: FT

je na tom z hlediska schopnost generovat volné cash flow ze všech společností nejhůře. Jeho provozní tok hotovosti je nejnižší – postupně roste z 11 miliard dolarů na 22 miliard v minulém roce. Jeho CapEx a celkové investice jsou ale proporcionálně zdaleka nejvyšší. v roce 2014 investoval asi 37 % svého provozního CF, na CapEx dal asi 15 %. investoval dokonce 59 % provozního CF, na CapEx dal asi 16 % tohoto CF (tedy podobně jako Apple). v minulém roce dal na CapEx asi 45 % provozního toku hotovosti a celkové investice byly jen o málo nižší, než provozní CF! Dividendy žádné, odkupy žádné.

Nepochybuji o tom, že řada čtenářů má o těchto společnostech a jejich produktech současných i plánovaných (a vysněných) mnohem větší přehled, než já. Všechny tři jsou stroji na peníze, pohled na jejich vnitřní fungování ale ukazuje, že fungují dost rozdílně – extrémy jsou na straně jedné a na straně druhé. Mimo nezpochybnitelných úspěchů a průlomů těchto firem jsem zvědav i na to, zda se nakonec nestanou obětí toho, co je dostalo na vrchol. Tedy obětí neustálé honby za dalším průlomovým produktem. Tato honba totiž může skončit jen dvěma způsoby:

V tom lepším případě se firma pozvolna vyčerpá, pochopí, že nic netrvá věčně, a z hvězdy se stane dojná kravka v tom nejlepším korporátním slova smyslu. V tom horším případě se stane jiná věc: S rostoucím vyčerpáním bude růst i zoufalost a snaha odvrátit další fázi korporátního života. Provozní tok hotovosti a dosud nahromaděné zásoby tak budou házeny všemi možnými směry v naději, že přijde další zásah. Čím déle to bude trvat, o to zoufalejší tato snaha bude (Google?). Záchranou by pak byl jen náhlý závan sebereflexe, či prudký závan akcionářského aktivismu.

Na závěr pro jiné porovnání graf s dvanáctiměsíčními plovoucími zisky společností , a u celého trhu. Druhá firma přes všechnu svou sílu vlastně ani není schopna konkurovat celému trhu, zatímco je úplně jiná liga. Možná to budete považovat za nedostatek imaginace, ale ideální budoucností pro a jeho akcionáře je podle mne i přesto současnost (viz výše popsané scénáře). To ale není úvaha týkající se aktuálních čísel a informačních šumů.

Zdroj: FT