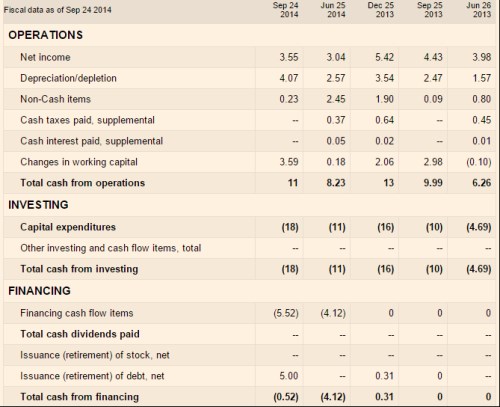

Pokud se při IPO dočkáme velkých pohybů cen akcií společností, jejichž výhled je vyloženě povídkový, nejde o nic překvapivého. V případě „nudných“ odvětví a společností, bychom ale spíše čekali i nudný pohyb ceny akcie. V „IPO Recap - Shake Shack naservíroval investorům řádně propečenou slaninu“ obrací kolega Pavel Petr pozornost čtenáře k IPO firmy Shake Shack. Jde o síť 63 restaurací po celém světě se zaměřením na klasické americké menu. Cena akcie si po úpisu prošla prudkým posílením a mě začalo zajímat, jak je to v tomto usedlém byznysu možné. Odpověď ale nalezneme v podstatě ihned poté, co se podíváme na výsledky společnosti a hlavně na její tok hotovosti. V roce 2012 vydělala firma 12 milionů dolarů na provozním CF, investovala 11. V roce 2013 vydělala 13, investovala 16. A poslední výsledky shrnuje tabulka:

Zdroj: FT

Hovoříme tedy o společnosti, jejíž čtvrtletní zisky meziročně klesají, provozní CF roste, ale nepokrývá investice. Jinak řečeno, firma stále spotřebovává kapitál a čeká se, až ho začne věřitelům a akcionářům vracet. To samo o sobě neříká vůbec nic o tom, jestli IPO bylo naceněno nízko, či vysoko, nebo zda investoři jen pokračovali v prvotním omylu, nebo ho korigovali. Na to bychom museli zhodnotit výhled firmy (který by se po IPO měl snad až z definice měnit). Má pointa je v tom, že s takovou historií a bez jasného trendu můžeme vytvořit hodně široké spektrum „pravděpodobných“ příběhů a „racionálně“ kupovat i prodávat. Tedy nakonec skutečně žádná nuda. Název firmy je tak v tuto chvíli vlastně hodně trefný v tom smyslu, že „shake“ může znamenat řadu věcí: od koktejlu a třesení, přes hrození, šokování až po „žádný zázrak“.

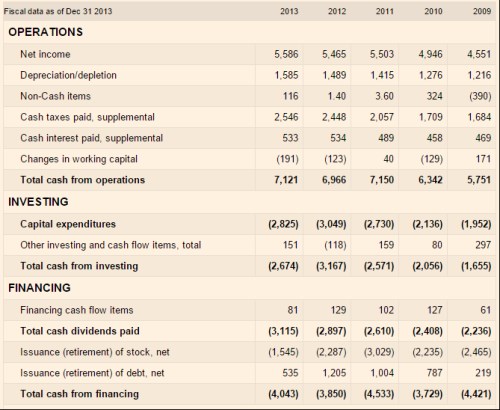

S čísly za poslední čtvrtletí přišel „benchmark“ fast foodů, společnost . Není to nic pro investory vyžadující růst, akcie také už od roku 2012 dostává zabrat. Podívejme se ale hlavně na to, jaký je podle této společnosti standard toku hotovosti:

Zdroj: FT

Provozní CF je relativně stabilní a hlavně vysoce převyšuje investice. Ty obvykle dosahují méně než 40 % provozního toku hotovosti. Pozoruhodný je pak pohled na to, co firma dělá se zbytkem. Ona totiž všechno vyplácí akcionářům, respektive ještě znatelně více. Což v tomto konkrétním případě znamená, že zvyšuje dluh. Na první pohled tak jde o „důkaz“ toho, jak nezodpovědně se americké firmy v posledních letech chovají – vyplácí akcionářům více než vydělají, to jim zvyšuje zadlužení a vše zase povede k další dluhové bublině. Občas se najde firma, u které se o tom dá skutečně uvažovat, ale tento fast food jí není. Jeho dluh totiž není na nijak vysokých úrovních. To ale nic nemění na tom, že pokud se nezvýší schopnost generovat tok hotovosti na provozní úrovní, současná výše toku hotovosti k akcionářům udržitelná není. Na druhou stranu ale velkou část tohoto toku tvoří odkupy a přesně ty jsou využívány k mimořádným návratům hotovosti akcionářů. A navyšování dluhu na optimální úroveň sem spadá.

V listopadu jsem zde psal o Chipotle Mexican Grill. Jeho akcie si až do února vedly výjimečně dobře a ani zdaleka nepřipomínaly akcie . Pak dostaly dardu. Zmiňuji je zde ale hlavně proto, že poměr investic k provoznímu CF se u této firmy zhruba pohybuje na podobných úrovních jako u a Shake Shack tak má objektivně hodně co dohánět. A ono to s tím naceňování IPO není žádná sranda. Shake měl v roce 2013 účetní hodnotu vlastního kapitálu 37 milionů dolarů, v IPO chtěl získat 80 milionů dolarů. Po IPO jde tedy o úplně jinou firmu. A základní otázka pro investora evidentně zní: Jak poznat dobrý fast food od toho špatného? Dokáže Shake to, co Chipotle? Zdá se mi, že i v tomto odvětví se hodně hraje na image a podobně. A to je věc vrtkavá. Sám mám radši slow food.