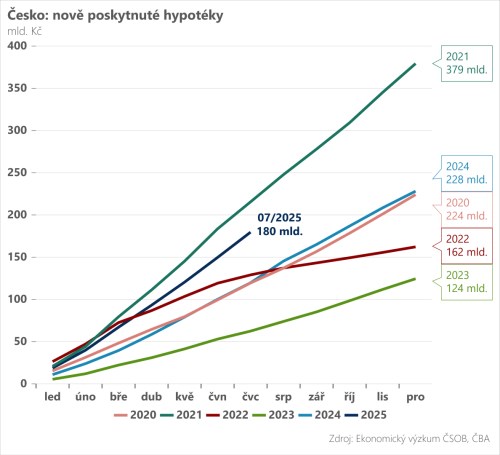

Tuzemský hypoteční trh je rozpálený do běla. Dle České bankovní asociace byly v červenci poskytnuty nové hypotéky v objemu 30 miliard Kč. To je nejvyšší hodnota od konce roku 2021, kdy vrcholil pandemický hypoteční boom, a pokud tato silná dynamiky vydrží, bude v tomto roce atakovat celý trh hodnotu 300 mld. Kč. Tento nárůst odráží také průměrná velikost nově poskytnuté hypotéky – dnes činí 4,3 mil. Kč, před dvěma lety to bylo 3,1 mil. Kč.

Nehledě na prázdniny, tak na hypotečním trhu panuje čím dále silnější FOMO. Neboli „fear of missing out“, tedy obava kupujících, že toto je jejich poslední šance, kdy si dovolit nákup nemovitosti před jejich dalším zdražování. Připomeňme, že v prvním čtvrtletí zdražily tuzemské nemovitosti meziročně o deset procent a na svižný nárůst ukazují nabídkové ceny i ve druhém kvartále. Silná poptávka, stále intenzivněji poháněná i investičními záměry, totiž nadále naráží na zkostnatělou nabídku, resp. omezenou výstavbu v důsledku pomalých povolovacích procesů.

V červenci mohla nárůst nových hypoték ovlivnit také obava o jejich zdražení. Úroková sazba klesla jen symbolicky na 4,5 % a při pohledu na ceny zdrojů (úrokové swapy), kterými banky hypotéky financují, je zjevné, že prostor pro další snižování se minimálně pro tento moment vyčerpal a v úvahu přichází i možné zdražení. My předpokládáme, že tříleté i pětileté swapové sazby (nejčastější hypoteční fixace) se už v rámci tohoto cyklu výrazně níže nepodívají a nacházíme se tak již na úrovních, které považujeme za dlouhodobě udržitelné.

Z pohledu centrální banky přinesla včerejší čísla další jestřábí argument ve prospěch stability úrokových sazeb na současné úrovni 3,5 %. Vyšší aktivita na hypotečním trhu se totiž přelévá na trh rezidenčních nemovitostí a následně do spotřebitelské inflace, která i z tohoto důvodu může zůstat zvýšená, zejména v klíčové jádrové složce. Pokud se tak stane a růst HDP dále zrychlí, jak optimisticky předpokládá ČNB, pak cyklus uvolňování měnové politiky pravděpodobně skončil.

TRHY

Koruna

Česká koruna si včera připsala lehké ztráty, když zakončila obchodování u hranice 24,50 EUR/CZK. Velmi lehká korekce jde za posilujícím dolarem a silnější výrobní inflací v USA. Dnes ráno bude zveřejněn zápis ze srpnového zasedání bankovní rady ČNB. Připomeňme, že centrální banka ponechala sazby stabilní a opětovně zvolila jestřábí rétoriku, kterou podpořila i nová prognóza. Trhy i nás budou zajímat zejména signály ohledně dalších kroků ČNB, tj. jak významná je neochota centrálních bankéřů jít se sazbami ještě lehce dolů. Z pohledu koruny pak budeme sledovat důraz, jaký bankovní rada přikládá silnější tuzemské měně, tedy zda by výhledově mohlo jít o podstatný argument směrem k uvolnění měnové politiky.

Eurodolar

Překvapivě vysoká výrobní inflace v USA za měsíc červenec včera poskytla dolaru příležitost zpevnit. Meziměsíční růst jádrové produkční inflace o 0,9 % posunul meziroční údaj na hodnotu 3,7 %, což nepatrně snížilo sázky na zářijové snížení sazeb ze strany Fedu.

Dnes bude příliv amerických dat pokračovat, když se ukáže síla spotřebitele, a to již v údajích za třetí kvartál. K dispozici budou údaje za maloobchodní tržby a spotřebitelská nálada.

Dodejme, že eurodolar bude vyhlížet i večerní schůzku Trump-Putin na Aljašce. Pokud by opravdu byl učiněn zásadní pokrok směrem k příměří (s čímž trh příliš nepočítá), tak by euro po víkendu mělo šanci zpevnit.

Akcie

Index S&P 500 si včera po nedávných rekordních maximech trochu vydechl a odepsal 0,1 %. V korporátním sektoru klesly akcie výrobce zemědělské techniky Deere & Company o 6,8 %. Akcie společnosti Tapestry klesly o 15,8 %. A akcie společnosti Cisco Systems poklesly o 1,6 %. Těsně před včerejším koncem obchodním seance přišla z Bílého domu zpráva, že Trumpova administrativa zvažuje majetkově vstoupit do společnosti Intel, která na to reagovala rychlým posílením a včerejší den zakončila 7,4 % v plusu.