Ve veřejné debatě o kurzovém závazku České národní banky se po listopadu 2013 objevila řada omylů ekonomických, měnových i jen čistě logických. Mnohé z nich jsme (snad) již úspěšně vyvrátili. Občas v ní ale probleskne i jeden historický mýtus, který mě osobně trápí, a proto se mu chci věnovat dnes. Jde o tvrzení, že naše kurzové rozhodnutí je snad jakýmsi popřením tradice obezřetné měnové politiky na našem území a že je v tomto ohledu historicky a ekonomicky bezprecedentní. To je kardinální mýlka prozrazující malou znalost našich měnových dějin.

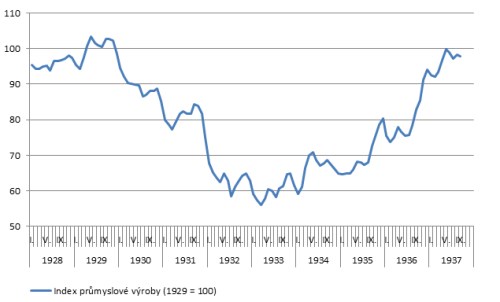

Takže se rovnou přenesme o zhruba 80 let zpět, do první Československé republiky. Píše se rok 1933 a spory mezi národohospodáři jsou v plném proudu. Není divu, Československo zažívá již čtvrtým rokem deflaci spojenou se silným ekonomickým propadem. Spotřebitelské ceny se za ta čtyři léta snížily o téměř 27 %, velkoobchodní ceny o více než 30 %. Průmyslová výroba pak spadla zhruba o 40 %.

A třeba v článku z Národních listů ze dne 5. května 1933 lze nalézt tuto kouzelnou větu: „Dosavadní politika Národní banky ... vyvěrá z přesvědčení, jednak že dnešní hospodářská krise má své primérní příčiny v nadprodukci ... čili na straně zboží, a že vlivy deflační, které krisi prohlubují a rozšiřují, působily až v druhé řadě, – jednak že dnešní hospodářské obtíže nelze řešiti umělými opatřeními na straně peněz a měn.“ Tak argumentuje část ekonomické obce i veřejnosti, nakloněná extrémně přísné měnové politice prvního guvernéra Národní banky Viléma Pospíšila (intelektuálního následovníka JUDr. Aloise Rašína), který ani v této mizérii za žádnou cenu nechce slyšet o měnovém uvolnění či o zeslabení vazby koruny na měny vázané na zlato, které stahují ekonomiku stále více ke dnu. Nejsou uvedené věty jako vystřižené z dnešní debaty o kurzovém závazku ČNB po listopadu 2013? Měnová politika „nic nemá a nezmůže“, její zásahy by byly „umělé“, „deflace není příčina, ale jen důsledek hospodářského vývoje“ apod. To všechno jsme též slyšeli, že ano? Jen v jiných kulisách a s jinými osobami.

Na druhé straně disputace tehdy stojí profesor Karel Engliš, zřejmě nejvýznamnější teoretický ekonom první republiky a ekonomický liberál, který opakovaně vysvětluje negativní důsledky deflace na nezaměstnanost, pády podniků a snižování příjmů obyvatel a vyzývá k tomu, aby byl kurz měny upraven či odpoután od měn vázaných na zlato tak, aby se hospodářství ulevilo. Ostatně některé významné evropské ekonomiky už tak učinily.

Engliš svůj intelektuální zápas poměrně pozdě, ale přece vyhrává. V únoru 1934 je vládou snížena hodnota československé koruny o 1/6. Guvernér Pospíšil rezignuje ze svého postu a na jeho místo přichází právě Engliš. A to podstatné: do jednoho roku po tomto kurzovém opatření končí v Československu deflace i vleklá recese provázející ekonomiku bez přestání již od krizového roku 1929 a začíná dramaticky oživovat průmyslová výroba (viz graf). Podobnost s dneškem není vůbec náhodná. Proto možná stojí za to vzít si z této historky dvě lekce:

1. Především i hospodářské dějiny se prostě opakují a kdo není ochoten se z nich poučit, bude odsouzen je bolestně opakovat. Měnová a poptávková „porucha“ hospodářství samozřejmě byla před oněmi 80 lety výrazně vyšší než dnes, a proto i opatření musela být volena radikálnější. Ale kvalitativně jde stále o stejný příběh. Měnové uvolnění v podobě slabšího kurzu ekonomice stižené propadem poptávky prostě pomáhá. Stejně jako tehdy i dnes do čtyř čtvrtletí po tomto kroku dochází k obratu ekonomického vývoje. Stejně jako tehdy má úspěch najednou více otců, ale fakticky nelze rozumně větší díl zásluh připsat nikomu jinému než právě centrální bance.

2. První republiku si často mytizujeme a neuvědomujeme si, že velké osobnosti minulosti si ve své době nemusely vůbec rozumět a že i z jejich často hořkých sporů je teprve utkána ona tradice, na niž jejich následovníci navazují.1 A tak je to i dnes s Českou národní bankou a jejím respektem k těm nejlepším tradicím českého peněžnictví a měnové politiky. Koneckonců na konání bankovní rady ČNB dodnes mlčky shlížejí z velkých obrazů jak Rašín, tak Engliš. Tradice domácí měnové politiky je tradicí a intelektuálním odkazem jich obou, ne jen jednoho z nich. Kdybychom nerespektovali výsledky sporů, které tito velikáni vedli, bylo by to v rozporu s tou nejlepší konzervativní tradicí, kterou je úcta k vlastním dějinám.

Graf – Vývoj indexu průmyslové výroby, měsíční data (1929–1937)

Pramen: Zprávy Národní banky Československé za léta 1929 – 1938

______________

1 Dva zřejmě nejvýznačnější národohospodáři a hospodářští praktici té doby – první ministr financí JUDr. Rašín a jeho opakovaný nástupce v tomto úřadu a pak druhý guvernér centrální banky profesor Engliš – byli na jednu stranu stoupenci řady podobných principů v oblasti hospodářské politiky a ve středoevropském měřítku zcela unikátní stability československé měny, a přitom se o řadu kardinálních věcí přeli. Například o vhodnost silné deflační politiky, kterou v poválečném hospodářství razil Rašín a jejíž tvrdá podoba byla ukončena v roce 1922 a celkově byla formálně opuštěna v roce 1925. Intelektuálním nástupcem Rašína byl právě první guvernér Národní banky Vilém Pospíšil. Z dlouhodobého pohledu je ale vítězem Engliš, kterého bychom dnes nazvali stoupencem cenové stability, hlavního myšlenkového směru, který nyní v drtivé většině sledují centrální banky vyspělého světa. Engliš je unikátní tím, že se svou doktrínou prorazil, přestože tehdy ještě nebyla učebnicová, naopak spíše pionýrská. Pospíšil a ještě mnohem spíše jeho kolegové z vedení tehdejší Národní banky jako Karel Kučera nebo Vladislav Brdlík by dnes byli zřejmě řazeni naopak mezi tzv. destrukcionisty, kteří ve špatných časech chtějí hospodářství ještě trošku „zatopit“, aby v něm spálili vše, co dle jejich názoru nemá přežít (bez uvědomění si, že velikost spáleného území ekonomiky je v tom případě dána tím, co činí centrální banka, nikoli trhy). Nalevo od nich obou pak stál profesor Josef Macek, člověk se silně keynesiánskými pozicemi ještě pár let před Keynesem. Prostě, všechno už tu bylo.

Autorem je Mojmír Hampl z České národní banky. Originální článek je zde na blogu ČNB.