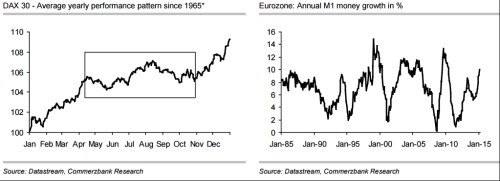

V polovině dubna se vývoj na německém akciovém trhu obrátil a dominovat začaly faktory působící proti dalšímu růstu cen. Jak je ale patrné z prvního z následujících dvou obrázků, dubnový obrat je pro DAX typický – v prvním grafu vidíme průměrné chování tohoto indexu od roku 1965. Toto „standardizované“ chování ukazuje, že mezi dubnem a říjnem většinou působí negativní sezónní faktory a trh se na růstovou trajektorii obvykle dostává v listopadu (a ta trvá až do dubna):

Letošní rok medvědi potřebovali určité impulsy pro obrat, dostalo se jim jich ve formě silného růstu cen ropy, který spustil překvapivý růst výnosů německých vládních dluhopisů. Ten se projevil opět překvapivým posílením eura, a to stačilo na konsolidaci indexu DAX , který se v té době obchodoval více než 20 % nad 200denním klouzavým průměrem. Podle našeho názoru by naše konsolidace mohla trvat až do října, protože index musí „strávit“ 45% rally z období mezi říjnem 2014 a dubnem 2015. Klíčový býčí trend by ale měl zůstat bez změny.

Za dalším růstem cen německých akcií by měl stát silný růst peněžního agregátu M1 (viz druhý z uvedených grafů) i lepší zisky obchodovaných firem, které budou sílit i přes oslabení dolaru. Pozitivně by se mělo projevit oživení v oblasti globálních M&A. Aktivitu by zde mohla podpořit rovněž hrozba růstu spreadů u korporátních dluhopisů.

Ropa se po krátkém zaváhání vydala opět nahoru, příčinou je zejména zpráva americké EIA, která hovoří o větším útlumu americké těžby a zároveň o silnější globální poptávce. Trh naopak ignoruje informace o zvýšené těžbě v Saúdské Arábii, Rusku či Kolumbii. Je jasné, že americká těžba je nyní považována za klíčový faktor určující rovnováhu na globálním trhu s ropou.

Optimismus přetrvává i na trhu průmyslových kovů a situaci nemění ani vývoj v čínské ekonomice. Investoři evidentně věří tomu, že čínská vláda a centrální banka podniknou stimulační kroky. Tento optimismus ale může být testován ekonomickými daty, která přijdou z čínské ekonomiky tento týden.

Zdroj: