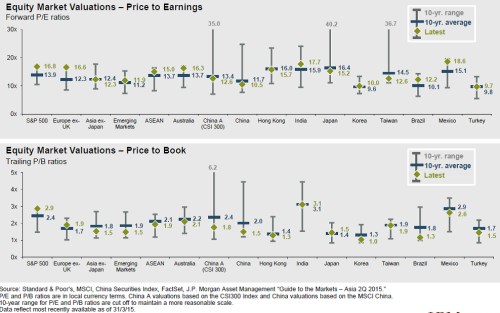

Podívejme se dnes na to, jak vypadá globální akciový obrázek. Jsou valuace obecně na vysokých úrovních, či se naopak spíše pohybujeme v konzervativních rovinách? V prvním grafu jsou PE pro hlavní vyspělé i rozvíjející se trhy. Data jsou ke konci března, což by obecně nemělo představovat velké zkreslení, ovšem s výjimkou Číny. PE šanghajských A akcií se totiž nyní pohybuje kolem 16,6, namísto necelých 13 zobrazených v grafu – samo o sobě je to hodně vypovídající. Jak jsem zde už před časem psal, Čína je vážným adeptem na bublinu. Ovšem krátkodobě proti jejímu prasknutí hovoří fundament – cyklicky se totiž může situace v čínské ekonomice zlepšit (hodně díky očekávané stimulaci). A proti dohlednému prasknutí hovoří i to, že vláda podle řady náznaků hledá náhradu za realitní trh, aby střadatelé měli kam upíchnout své úspory. A tak vzniká další „iracionální veselice“…

Při pohledu na všechna PE najdeme rychle tři trhy, které jsou svou valuací velmi našponované – aktuální hodnoty (kosočtverec) jsou u maxim naměřených za posledních 10 let a znatelně nad průměrem. Jde o USA, Evropu (mimo UK) a Mexiko. Mexický trh se veze na vlně domácího vývoje a je také do značné míry tažen vývojem v USA. Americké trhy jsou svým očekáváním nastaveny na to nejlepší z Nového normálu: Dlouhodobě nízké bezrizikové sazby, relativně nízké rizikové prémie a relativně silný růst zisků. Je to scénář dost dobře dosažitelný, ale přece jen ne jediný a těch lepších moc není, zatímco těch horších bychom pár našli.

Hodně zajímavá je samozřejmě valuace evropských trhů. Povšimněme si nejdříve toho, že průměr PE za posledních deset let je zde 12,3 a průměr v USA se nachází na 13,9. Ovšem současné PE je (bylo) na obou trzích cca stejné. Srovnání historického standardu a současného PE tedy napovídá, že v Evropě musí panovat ještě větší optimismus ohledně růstu, či je tam nižší nejistota než v USA. Což je na první pohled složité napasovat na ekonomickou realitu. Značně nám v tom ale může pomoci pohled na vývoj očekávaných zisků – viz „Jsou nyní atraktivnější americké, nebo evropské akcie?“. Evropský valuační scénář ale určitě nepočítá s většími problémy ohledně Řecka a už vůbec ne s tím, že by se v dohledné době opět začala nějakým vážnějším způsobem projevovat ne zrovna optimálně konstruovaná měnová unie. Je to příliš velký optimismus?

Hodně našponované je také PE u Austrálie. O tomto trhu toho moc nevím, tato situace je pro mě ale trochu překvapivá, protože Austrálie je jednou z ekonomik, která by měla nejvíce odnést vývoj v Číně. A ani jeden z dvou základních čínských scénářů pro ní není moc pozitivní. Čína buď projde tvrdým dopadem (stále ten méně pravděpodobný scénář), nebo přistane měkčeji a podaří se jí dosáhnout novou rovnováhu. I v tomto případě to ale pro země spoléhající se značně na vývoz komodit nebude nic moc, protože nová rovnováha znamená mnohem méně investic a „tvrdého“ růst a naopak více služeb a růstu „měkkého“.

Zdroj: JPMorgan

Někde jsem četl, že lepší než PE je poměr tržní ceny a účetní hodnoty akcie, protože tento druhý násobek prý není ovlivněn účetními hrátkami. Tak tomu bohužel není, protože účetní hodnota vlastního jmění je předmětem účetních hrátek stejně, jako zisky (které jí konec konců z velké části tvoří). Spíše bychom měli hovořit o tom, že PBV není tak náchylné na jednorázové položky. Každopádně jde o zajímavé valuační měřítko a druhý graf s jeho pomocí poskytuje následující globální obrázek:

Vyloženě našponované jsou z tohoto pohledu už jen USA, Evropa na tom už zdaleka není tak zle. Do značné míry to souvisí s výše zmíněným vývojem zisků – ty si v Evropě prodělaly sešup dolů a mají z tohoto pohledu vyšší potenciál k růstu (kdyby bylo PE měřeno relativně k nějakému „standardizovanému“ ziskovému potenciálu, nebylo by v Evropě ani zdaleka tak vysoko). Otázka je, nakolik je tento standard relevantní. Je dost dobře možné, že podobná je situace i ve zmíněné Austrálii.

Ještě se podívejme na specifický trh v Japonsku. Ten byl donedávna brzděn známými ztracenými dekádami (ony ale zase tak ztracené nebyly), před časem se jeho osud spojil s osudem Abenomie. Co se týče valuace jsme zatím nedospěli do nějakého extrému – jak PE, tak PBV se pohybují blízko desetiletého průměru. Což bych osobně bral jako další důkaz proti široce rozšířenému názoru, že ceny akcií na vyspělých trzích jsou obecně napumpovány likviditou poskytovanou centrálními bankami. Na japonském trhu, který se může z určité perspektivy těšit z největšího pumpování likvidity na světě, totiž jasně vidíme, že do hry musí promlouvat i fundament. Tedy alespoň naděje, že věci se v důsledku agresivní monetární politiky zlepší. Ne, že by na japonském trhu panovala vysoká skepse. Ale podobnou euforii jako v USA tam také nenajdeme.