Společnost je pro určitou skupinu lidí poněkud kontroverzní. Jde totiž o firmu „podnikající v agrárním sektoru, agrochemickém průmyslu a oblasti biotechnologií, farmaceutik a geneticky modifikovaných potravin. Je to jeden z největších producentů fosfátových herbicidů, pesticidů, hnojiv a dalších ropných derivátů; též je to zdaleka největší producent geneticky modifikovaného obilí. Má 70 - 100 % podíl u některých geneticky modifikovaných plodin“.

Zdroj: FT

Z pohledu na vývoj ceny této „geneticky modifikované“ akcie je patrné, že si po většinu posledních pěti let vede lépe než trh. Dividendový výnos nyní dosahuje asi 1,7 % a beta hodnoty 1,28. Rizikovost a požadovaná návratnost je tedy u tohoto titulu také výše než u celého trhu, takže z tohoto pohledu nám realita poslušně sedí na naše modely. Další dva obrázky ukazují, že genetické modifikování dovede dlouhodobě generovat rostoucí tržby i zisky a to za poměrně hezkých návratností: ROI se pohybuje kolem 13 – 14 %, ROE dokonce na 22 %.

Zdroj: FT

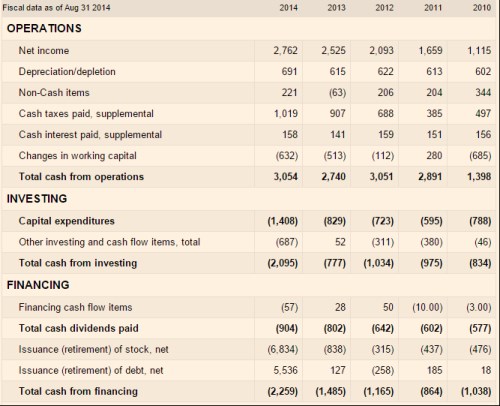

A jak vypadá pohled na tok hotovosti? Poslední čtyři roky dovede na provozní úrovni generovat 2,8 – 3 miliardy dolarů. Tato položka tedy nevykazuje podobný růst jako zisky, jednou z příčin jsou rostoucí investice do pracovního kapitálu. CapEx v roce 2014 vyskočil na 1,4 miliardy dolarů, předtím se pohyboval znatelně pod 1 miliardou dolarů. Pro akcionáře, syslení hotovosti v rozvaze, či splátky úvěrů toho tedy zbývá dost. v roce 2014, kdy po investicích zbyla asi 1 miliarda dolarů, vyplatilo 900 milionů dolarů ve formě dividend. Ale hlavně udělalo kapitálové škatulata hejbejte se, když provedlo odkup – snížení vlastního jmění, ve výši 6,8 miliard dolarů a zároveň navýšilo dluh o 5,5 miliard dolarů.

Zdroj: FT

Nyní se tedy vnucuje úplně stejná otázka, jakou jsme řešili u společnosti Deere: Jde o optimalizaci kapitálové struktury, nebo přestřelení motivované (pochybnou) snahou potěšit investory vyšší poptávkou po akciích a nakopnutím EPS? Odpověď se musí samozřejmě točit kolem míry zadlužení a rychlý pohled zde říká následující: Čistý dluh se ke konci minulého roku nacházel asi na 5,5 miliardách dolarů. EBITDA byla asi na 4,5 miliardách dolarů. Takže celkový obrázek zde ve srovnání s Deerem vypadá dost odlišně. prý vyzývá k zastavení odkupů (viz „Zastavte odkup vlastních akcií, doporučuje Goldman Sachs“) a tyto dvě společnosti ukazují, že někde je tento apel plně namístě (Deere), zatímco jinde (Monsanto) to platit nemusí.

Pokud bychom za vodítko krátkodobého volného CF pro akcionáře vzali rok 2014, muselo by na ospravedlnění současné kapitalizace růst o 7,3 % (podobný růst jsme našli i u Deerů). Pokud by ale rok 2014 byl negativní výjimkou a firma byla po CapEx schopna generovat cca dvakrát tolik (rok 2013), stačil by dlouhodobý růst dosahující 5,3 %. S ohledem na vývoj CF v posledních letech ale ani tato laťka není zrovna nízko. Existuje řada akcií, u kterých dost dobře nemůžeme zhodnotit jejich dlouhodobý potenciál bez toho, abychom do toho nepletli náš světonázor. je zářným příkladem. Pokud je někdo přesvědčen, že potraviny mohou být záchranou lidstva, asi těžko bude tvrdit, že firmy nemají budoucnost a ony implikované růsty se zase nemusí zdát přehnaně vysoko.

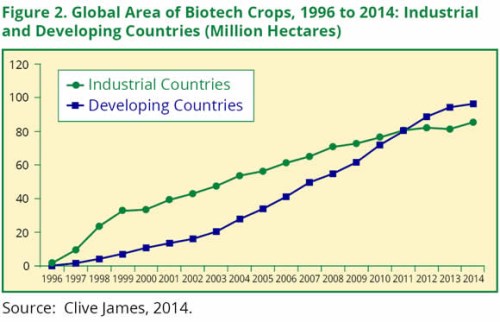

Jedním z geniálních postřehů Alberta Einsteina bylo to, že problémy nelze úplně vyřešit na té samé úrovni, na kterém vznikly. V tomto smyslu uvažuji já o problémech, které by měly řešit plodiny a potraviny: není posunem na hlubší úroveň, ale snahou vyřešit vše bez toho, abychom se na ní přenesli. Čtenáře ale asi bude zajímat spíše něco objektivnějšího než moje úvahy na toto téma a proto bych ještě rád ukázal následující graf, který ukazuje vývoj globálních hektarů, na nichž rostou plodiny. U rozvíjejících se zemí je v posledních letech patrné zvolnění tempa růstu, podobné to bylo u vyspělých ekonomik, rok 2014 zde ale přinesl určitý zlom:

hektary rostly v roce 2014 celkově podobným tempem, jako v předchozích letech (3 – 4 % ročně). Tato „GM“ investice se tedy vyznačuje stále poměrně silnou rozvahou a schopností generovat hezký volný tok hotovosti. Z hlediska nacenění a atraktivity poměru cena/hodnota jsme ale vydáni napospas našim odhadům toho, zda uvedený graf bude ještě dlouho stoupat minimálně stejným tempem jako v minulosti, či zda se nezadržitelně blíží kulminace. Nejde tedy o klasickou sázku na zemědělství, ale na jeho dost specifickou formu.