Eurozóna se při troše štěstí může těšit na cyklické oživení, atypicky nyní celý výhled trochu kazí Německo. Francouzský Natixis navíc už delší dobu uvažuje o tom, že jeho ekonomika bude čelit poměrně vážným strukturálním problémům. Příčinou by měla být postupná ztráta konkurenceschopnosti a to, že v Evropě se nyní do značné míry hraje hra s nulovým součtem: To, co získává Španělsko a spol., ztrácí Německo, popř. zbytek jádra.

Osobně beru tezi Natixisu stále jen jako jeden z vedlejších scénářů, i když argumenty pro něj nejsou triviální (viz následující grafy). Již delší dobu hovořím o tom, že chronická polokrize v eurozóně bude u konce až ve chvíli, kdy Němci nebudou snít o a , ale o Fiatech. Snažím se tím poukázat na to, že měnová unie bude buď částečně nefunkční, nebo se bude muset více „transferovat“, nebo se bude muset zhomogenizovat – a to i co se týče kvality produktů a poptávky po nich. Onen souboj Fiat vs. německé automobilky zatím vyznívá celkem jednoznačně (a nepřekvapivě). V kontextu uvedeného bychom ale možná měli symbolicky hovořit spíše o souboji Seatu a německých automobilek (pominu-li nyní, že je to vlastně souboj bratrovražedný). A ten už vyznívá jinak.

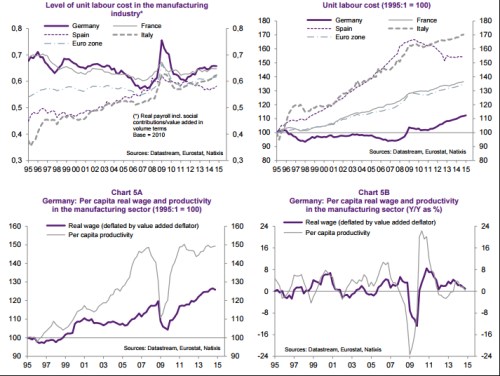

První z následující čtyřky grafů ukazuje vývoj jednotkových nákladů práce ULC ve výrobním sektoru. Druhý také, ale je indexovaný, aby hezky vynikly růsty a poklesy. V Německu ULC trendově klesaly až někdy do roku 2011, pak přišel obrat. Třetí graf ukazuje, co je jeho tahounem – mzdy rostou rychleji, než produktivita. Po letech opačného vývoje to není vyloženě negativní jev. Mimo jiné proto, že Německo by se mělo více spoléhat na domácí poptávku – ono být exportní lokomotivou znamená sílu i slabost, protože palivo (ve formě poptávky) pro ní musí přicházet od někoho jiného. Jde o míru a vývoj ULC ukazuje, že možná už stačilo. Španělé, kteří jsou podle mne hrdiny pokrizových let, se totiž se svými ULC dostali znatelně pod Německo. S čím chce konkurovat Itálie, či dokonce Francie je při pohledu na vývoj jejich ULC těžko říci.

První dva obrázky v sobě pak ukrývají ještě jeden, možná důležitější příběh. Během krize a v pokrizových letech vzniklo, či oživlo několik mýtů, které mají v pravdě jepičí život. Vedle populární úvahy o tom, že monetární uvolnění nutně povede k hypersupermegainflaci, to byly pohádky o tom, jak obnova důvěry (provedená fiskální konsolidací, respektive „hurá“ snahou o ni) eliminuje všechny negativní dopady politiky utahování (tj. snížení vládních výdajů povede k růstu ekonomiky). Trochu stranou stojí další mýtus, jehož důležitost si ale s uvedenými dvěma určitě nezadá. Vystihují ho právě ony dva první grafy.

Oním mýtem je to, že periferie byla před krizí silně nekonkurenceschopná. Za „důkaz“ byla předkládána nějaká verze druhého grafu, z níž bylo jasné, že ULC na periferii skutečně rostly mnohem rychleji, než v jejím jádru a hlavně v Německu. Bohužel jsme ale jen zřídka vídali „detail“ ve formě prvního grafu. Ten celkový obrázek dokreslovat tím, že ve výchozím bodě byly ULC na periferii mnohem níže. Docházelo tak k tomu, že periferie jen doháněla Německo. Či možná lépe řečeno, Německo si už nemohlo dovolit nechat své ULC růst tak rychle, jako jinde. Pointa je tedy v tom, že tu nebyla žádná masivní nákladová (!) konkurenční výhoda Německa, na kterou by se periferie musela dotahovat. Jeden ze základních stavebních kamenů politiky uplatňované v eurozóně (tj. v jedné z nejvýznamnějších součástí globální ekonomiky) byl od začátku pouhou hrstí prachu. Soudruzi, to není fakt, to se opravdu stalo.

Nabízí se logická otázka, proč tedy vlastně nebyla periferie schopna stát se podobnou exportní lokomotivou, jako Německo. ULC a podobná měřítka jsou kvantitativním nástrojem, který v sobě ani zdaleka plně neodráží ono dilema „Fiat, Seat, nebo VW“. Mohli bychom tvrdit, že když Italové neprodukují , ale Fiaty, musí konkurovat hlavně cenou a tudíž jejich ULC musí být znatelně nižší než v Německu. Nebo se přece jen mohou pokoušet o „VW“ strategii, což by dávalo asi větší smysl s ohledem na to, že cenově dobře „vybavených“ konkurentů je v globální ekonomice ne přehršel, ale hodně. Každopádně jde už o mnohem jemnější diskusi, než byla ta, která se neustále ohání „kreativními destrukcemi“ a ignoruje možnost naprosto destruktivních destrukcí, či kreativního růstu.