Od konce globální finanční krize uplynulo již více než šest let, vedení světových bank však stále zůstává pod tlakem. Jak jsou na tom několik let od krize největší světové banky?

Kupříkladu taková , kterou dle nedělního prohlášení opouštějí oba její výkonní ředitelé, si vedla od konce roku 2008 v porovnání s ostatními velkými globálními bankovními holdingy o něco hůře ve výkonnosti akcií, ale i výnosnosti a efektivitě nákladů.

, která v úterý oznámila prodej divizí v Turecku a Brazílii spolu s radikálními úspornými opatřeními, která mimo jiné povedou ke zrušení až 25000 pracovních míst, se s ohledem na většinu kritérií umístila někde v polovině pomyslného žebříčku. Náklady v poměru k příjmům dokonce u od roku 2008 vzrostly, což vedlo CEO Stuarta Gullivera k ještě větším škrtům.

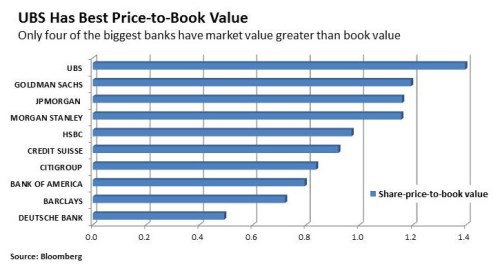

Tržní versus účetní hodnota

Akcie , sídlící ve Frankfurtu nad Mohanem, nyní mají hodnotu poloviny účetní hodnoty banky, což naznačuje, že trh přiřazuje nižší hodnotu, než management věří, že by dostal v případě likvidace společnosti. Poměr tržní hodnoty k té účetní je pod úrovní 1 i v případě londýnské bankovní skupiny . Nejlépe je na tom z hlediska poměru tržní a účetní hodnoty švýcarská UBS, jejíž tržní hodnota naopak převyšuje tu účetní.

Graf znázorňuje poměr tržní a účetní hodnoty největších globálních bankovních skupin. Tržní hodnota pouze čtyř z největších bank (UBS, , a Morgan Stanley) převyšuje hodnotu účetní.

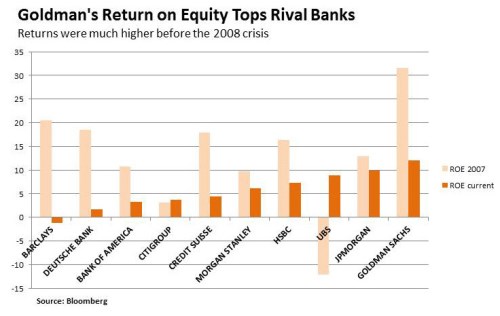

Rentabilita vlastního kapitálu

Z hlediska rentability neboli výnosnosti vlastního kapitálu, která je poměrem výsledku hospodaření sopečnosti a jejího vlastního kapitálu je na tom v porovnání s předkrizovým stavem německá bídně. Výše její rentability vlastního kapitálu, která ukazuje, jak dobře investuje management peníze investorů, na úrovni 2 procenta odpovídá zhruba desetině hodnoty tohoto ukazatele před krizí. U většiny velkých bank byla tato rentabilita podstatně vyšší před globální finanční krizí.

Z grafu je patrné, že z hlediska výnosnosti vlastního kapitálu si jak před krizí, tedy v roce 2007, tak i v současnosti, vede nejlépe . Nejhůře je na tom v tomto ohledu momentálně britská .

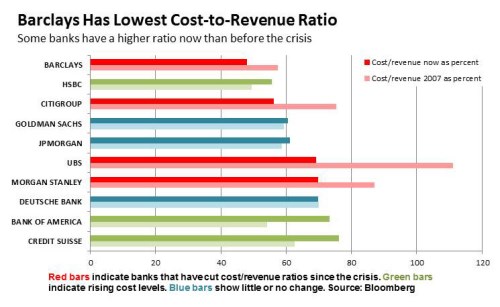

Náklady ve vztahu k příjmům

Poměr nákladů k příjmům má například právě britská oproti ostatním velkým bankám jeden z nejnižších. Je to dáno tím, že je primárně retailová banka s tisíci poboček a pouze malou investiční bankou. Bankovní úředníci a obchodní zástupci jsou také hůře placeni než makléři a investiční bankéři. I přesto však tento poměr nákladů k příjmům u britské banky od krize vzrostl a dostal tak bankovní instituci pod tlak. A tato banka není jediná, která má tento poměr nyní vyšší než před finanční krizí. Nejnižším poměrem nákladů k příjmům se pyšní britská .

V grafu jsou červeně znázorněny banky, které od krize poměr nákladů k příjmům snížily. Zeleně jsou vyobrazeny banky, jejichž náklady rostou. Modře jsou znázorněny banky, jejichž náklady k příjmům se změnily velmi málo nebo vůbec.

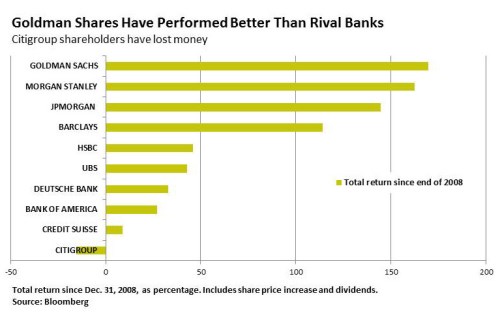

Výkonnost akcií

Co se týče výkonnosti akcií od finanční krize, na své si přišli nejvíce investoři do akcií , , Chase a . Jejich investice se za posledních 7 let dokonce více než zdvojnásobily. Naopak investoři do akcií a dosáhli na velmi skromné výnosy. Zatímco nejlépe si vedly od krize akcie , investoři do akcií o peníze přišly.

Graf znázorňuje celkové výnosy od 31. prosince 2008 v procentním vyjádření. Zahrnuje růst ceny akcií a dividendy.

Zdroj: BBG