Akcie velkých bank jsou problematické. Tomu, co se v těchto firmách děje, totiž podle řady zpráv plně nerozumí ani jejich vedení. Jak by tomu tedy měl rozumět investor „zvenčí“? Přesto bych dnes rád poukázal na jeden jev, který je poměrně klíčový pro finanční praxi i teorii a který ale zůstává stranou zájmu. Nepřímo na něj před několika dny poukázalo Pimco. To v jedné z úvah o atraktivních akciích zmínilo tezi, že z bank jako dost rizikových firem se postupně díky regulaci stanou spíše takové utility, což ale může některé investory lákat. K tomu před pár dny přišel Natixis s odhady vývoje systematického rizika akcií bank v eurozóně a v USA (odraženého v betě těchto akcií).

Trh se někdy příliš orientuje na zisky a tok hotovosti a zapomíná na riziko. Je to patrné třeba z nadšení z odkupů, které pramení z poklesu počtu akcií a tudíž růstu EPS. Ale toto nadšení ignoruje zvýšenou finanční páku, vyšší riziko a tudíž nižší PE (které se vztahuje k EPS). Opačně může tato pozornost zaměřená na zisky fungovat už nějaký čas u bank: Investoři hledí zejména na to, jak na jejich zisky dolehne regulace, vyšší kapitálové požadavky, atd. Teoreticky by to ale mělo být vyváženo nižším rizikem a tudíž vyšší valuací. Jinak řečeno, zde může EPS klesnout, ale PE vzrůst.

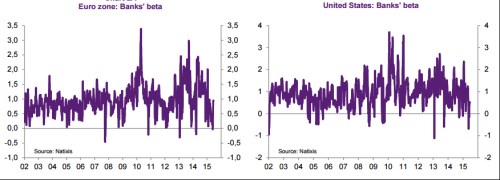

Jako na zavolanou přišel nyní Natixis s analýzou, která obsahuje i následující dva grafy. Je v nich vývoj bety u evropských a amerických bank – jde o „klouzavou“ betu odvozenou z pohybu bankovních akcií relativně k celému trhu, vždy za posledních 12 měsíců.

Pohled do Evropy ukazuje, že do roku 2009 se beta bank pohybovala většinou pod hodnotou 1 – banky byly z pohledu systematického rizika o něco méně rizikovější než celý trh. Pak se ale beta rozkolísala, v letech 2010, 2013 a 2014 byla velmi vysoko, banky tak byly znatelně rizikovější, než celý trh. Soudě podle vývoje posledních let, respektive měsíců, ale skutečně dochází k poklesu rizikovosti bank. Hodně zhruba to vypadá, že jejich beta by se nyní mohla pohybovat kolem hodnoty 0,5. V USA je situace zhruba stejná.

Jaký dopad by tedy popsaný posun měl na valuace mít? Dejme tomu, že beta klesla z dřívějšího standardu kolem jedné o 50 % na 0,5. Kdyby byla beta rovna jedné, požadovaná návratnost „standardní“ banky na evropském trhu by se nyní pohybovala kolem 6,5 % (bezrizikový výnos kolem 1 % + 1 * 5,5 % jako riziková prémie). S nižší betou by byla požadovaná návratnost na úrovni 3,7 % (1 % + 0,5 * 5,5 %). Pokud by dividendy bank nerostly, poměr ceny a dividendy by v prvním případě dosahoval hodnoty 15 (1/6,5 %), v druhém 27. Pokud by dividendy rostly dlouhodobě o 2 %, poměr ceny a dividendy by v prvním případě dosahoval cca 22, v druhém 58.

Uvedené snížení bety by tedy samo o sobě mělo velmi citelný pozitivní dopad na valuace a ceny. Ale jak bylo uvedeno v úvodu, cenou za toto snížení bety a nižší rizikovost je samozřejmě nižší ziskovost a v logice věci i nižší dividendy. Uvedené hrubé kalkulace ukazují, že celkový efekt by byl cca nulový, kdyby zisky, respektive dividendy klesly o polovinu. Pokud klesnou méně, z bank by se měly skutečně stát zajímavé „utility“ – změna profilu riziko/návratnost prostě povede k růstu jejich hodnoty relativně k předkrizovým standardům. Jak ale bylo naznačeno, s rizikem a betou je ale ten problém, že jsou často vnímány až v druhé řadě a jejich změny se zpožděním. Jak je to nyní?

Zdroj: S&P DJ Indicies

Pokud vezmeme za měřítko předkrizová maxima, bankovní tituly mají zatím na rozdíl od celého trhu poměrně znatelný problém s jejich překonáním (viz poslední graf). Buď se tedy počítá s tím, že pokles zisků a toku hotovosti bude příliš silný na to, aby byl z hlediska valuací vyvážen nižší rizikovostí. Nebo trh ještě stále plně nevstřebal onen pokles rizikovosti (nebo mu nevěří). Osobně bych „utilitní“ banky uvítal. Ani ne tak kvůli jejich vlastní hodnotě, ale kvůli eliminaci systematického rizika pro celou ekonomiku a celý trh.