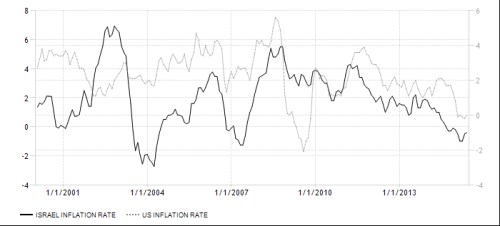

Tento týden bude bohatý na data ze všech významných ekonomik. Dejme si ale prázdninovou přestávku od neustálého sledování globálních ekonomických titánů. Tentokrát bych totiž pozornost čtenářovu rád nasměroval k jedné specialitě, která ale má určitý univerzální přesah. Tento týden budou totiž také zveřejněna data týkající se inflace v izraelské ekonomice. A jak je vidět z prvního grafu, tato země se už od roku 2014 pohybuje v deflaci a tudíž čelí tomu, čemu se úporně snažila (a vlastně stále snaží) vyhnout americká a nakonec i evropská centrální banka a s čím už dlouho zápasí BoJ:

Zdroj: TradingEconomics

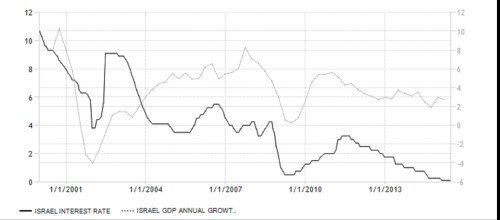

Deflace se v Izraeli po řadu měsíců prohlubovala, až v poslední době se zdá, že by mohlo dojít k určitému obratu (jádrová inflace takovými deflačními tlaky netrpí)*. Jak to vypadá s vlivem deflace na produkt? Z druhého grafu je patrné, že deflační tlaky jdou ruku v ruce se slábnoucím tempem růstu HDP. Ovšem na druhou stranu ani zdaleka nelze hovořit o tom, že by docházelo k nějaké ekonomické katastrofě a pádu do recese**. Nezaměstnanost navíc od počátku minulého roku klesla z 6,5 % na současných cca 5 % - právě situace na trhu práce je v Izraeli ve srovnání s řadou jiných zemí výjimečně dobrá.

Do grafu jsem pak přidal i vývoj sazeb. Ty jsou nyní u nuly a ze zpětného pohledu je vidět, že i v Izraeli měli problém s příliš rychle a razantně utahovanou politikou po roce 2009 a 2010. I tato země by tak měla být varováním před současnými snahami o přehnaně rychlé, či jak se někdy trochu paradoxně říká „preventivní“ zvyšování sazeb. Paradoxně proto, že tím implicitně hovoříme o prevenci proti vysoké inflaci. My ale jsme stále v situaci, kdy toto riziko je pravděpodobně stále menší než riziko deflace, či velmi nízké inflace. Za zmínku stojí v této souvislosti i to, že v čele izraelské centrální banky stál v letech 2005 – 2013 Stanley Fischer – jeden z nejznámějších žijících ekonomů naší doby.

Zdroj: TradingEconomis

Z třetího grafu vidíme, že izraelský akciový trh zhruba kopíruje celosvětový, respektive americký tržní sentiment. Celkově je ale výrazně volatilnější, i když po roce 2012 došlo k snad ještě většímu uklidnění než na trhu v USA:

Zdroj: TradingEconomis

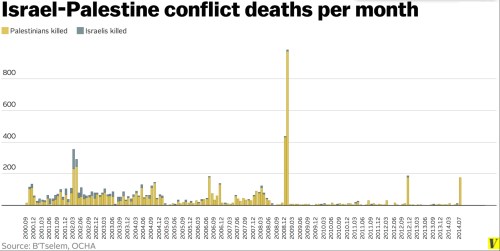

Hlavním specifikem izraelské ekonomiky ale nebude ona popsaná deflační perioda, či dolaďování monetární politiky. Jde totiž i z ekonomického hlediska primárně o zemi neustále sužovanou tím, co bychom mohli nazvat poloválečným stavem. Ekonomika se tak vypořádává s neustálou hrozbou konfliktu, útoků otevřených i skrytých. Což se mimo jiné projevuje i na akciovém trhu. Z tohoto hlediska je relevantní další obrázek, který ukazuje, že i v této oblasti nastala v roce 2008 hluboká krize, po ní ale přišlo významné uklidnění (graf ukazuje počet obětí izraelsko-palestinského konfliktu na jeho obou stranách):

Zdroj: VOX

Ignorovat eskalaci geopolitických tenzí v Evropě a aktivity teroristů ve vyspělých ekonomikách nelze. Výše uvedené podle mne ale zjednodušeně řečeno ukazuje, že ekonomika může do značné míry prosperovat i ve značně náročném prostředí***. Nebo lépe řečeno: Pokud jsou s ekonomikou související systémy nastaveny dobře, vydrží toho skutečně hodně. Jak jsou nastaveny ty naše a ty v celé Evropě?

*Bank of Israel v roce 2014 v optimističtějším scénáři předpovídala, že ekonomika poroste o 2,5 % a v roce 2015 o 3,2 %. Tato centrální banka přitom cílí inflaci poněkud neobvyklým způsobem – měla by se pohybovat mezi 1 – 3 %. A předpokládalo se, že se do tohoto rozmezí v letošním roce skutečně dostane. Tento optimismus byl do značné míry založen na oslabení měnového kurzu, ke kterému došlo ke konci roku 2014.

**Ekonom Avi Temkin v The Globes píše, že růst izraelského produktu nelze přímo porovnávat například s evropskými zeměmi, protože izraelská populace roste asi 2 % tempem ročně. V jeho pohledu na věc je tak pouze růst HDP převyšující 3 % úspěchem, pokud růst klesne pod 2 %, je ekonomika svým způsobem v recesi, protože HDP na hlavu klesá. K tomu můžeme dodat, že Izrael je tak v tomto smyslu určitým protipólem Japonska. Japonský produkt totiž už dlouho nevykazuje výrazné známky růstu, produkt na hlavu je na tom ale znatelně lépe. Je to taková relativní pohoda skrytá za agregátní ztracené dekády.

***Například v roce 2014 proběhla operace Ochranné ostří a ta podle některých odhadů snížila HDP přechodně o 0,3 % a to zejména kvůli negativnímu vlivu na turistiku a spotřebu soukromého sektoru. Takže konflikty si vybírají ekonomickou daň i zde.