do svého posledního seznamu atraktivních akcií zařadil i společnost Keurig Green Mountain. Jde o nápojáře specializujícího se na kávu, čaje a další nealko nápoje (a domácí přístroje na jejich výrobu). Podle banky jeho akcie nesou ziskový potenciál ve výši celých 73 %! Minule jsme se namotivováni seznamem od GS dívali na společnost . Pro mě její fundament vyznívá poměrně nejednoznačně. Její akcie se pak vyznačuje hodně velkou volatilitou (však její beta také dosahuje hodnoty 1,99). Při pohledu na pětiletý vývoj akcií KGM ale AD vypadá jako nudný titul pro penzisty. Ještě na podzim minulého roku si KGM připisovala 400 %, dnes je cca na 100 %. Podle FT je přitom beta této akcie na hodnotě 0,45. Jde sice o ukazatel měřící pouze systematické riziko, ale při pohledu na graf se přece jen vtírá dnes už klasická otázka: Kde udělali soudruzi (z FT) chybu?

Zdroj: FT

Je korekce z posledního cca roku příležitostí k nákupu, nebo procitnutím investorů z předchozích příliš růžových snů? GS naznačuje to první a my se podíváme, co říkají čísla. KGM se asi zalíbí i těm, kteří mají radši rychle rostoucí společnosti - s tímto růstem se přitom nepojí nějaké nové technologie, ale relativně jednoduchý byznys čaje, kávy a dalších nápojů. Zatímco tempo růstu tržeb v posledních letech přece jen zpomalilo, zisky rostou téměř lineárně dál. A návratnosti jsou na hodně zajímavých hodnotách – ROE se pohybuje u 20 %, ROI na 16,1 %:

Zdroj: FT

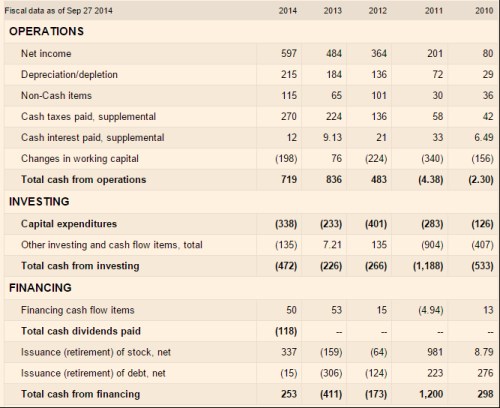

Pohled na tok hotovosti je snad také uklidňující – v posledních dvou letech už nejde o žádnou divočinu v tom smyslu, že by firma nebyla schopná pokrývat investice provozním cash flow. Naopak, po investicích jí toho už dva roky zbývá hodně, což se v roce 2014 projevuje tím, že firma začala vyplácet dividendy. Po celkových investicích jí minulý rok zbylo asi 250 milionů dolarů, dividendy dosáhly 118 milionů dolarů. Což spolu s tím, že firma něco dostala od akcionářů (337 milionů dolarů), znamená, že jí výrazně narostla hotovost v rozvaze. V prvním čtvrtletí tohoto roku ale firma udělala velká hotovostní škatulata batulata – na odkupy dala téměř veškerou svou hotovost a ještě o něco navýšila dluh.

Zdroj: FT

V minulém i letošním roce byla cena akcií KGM ovlivněna zejména spojenectvím mezi touto společností a Colou (která do ní také významně investovala). Zdá se ale, že produkty, které měly z tohoto spojenectví vzejít, jsou svým potenciálem za očekáváními. To je také hlavním faktorem stojícím za popsaným cenovým propadem. Je celkem jasné, že v současné situaci se názory těch, kteří titul profesně sledují, dost liší. Jedni tvrdí, že to nejhorší má firma za sebou, jiní jsou v tomto smyslu skeptiky.

Tržní kapitalizace KGM nyní dosahuje 10,93 miliard dolarů. Pokud přijmeme kalkulaci FT, která hovoří o tom, že beta společnosti je 0,46, bude se požadovaná návratnost pohybovat kolem pouhých 4,5 %. Volný tok hotovosti minulých let byl hodně rozházený, dosahoval od záporných čísel po cca 600 milionů dolarů (rok 2013). Pokud by firma najela na standard roku 2013, nemuselo by toto CF vůbec růst a hodnota vlastního jmění by byla více než 13 miliard dolarů (tedy asi 20 % nad kapitalizací). S dlouhodobým růstem ve výši 2 % už se vyšplhá na 23 miliard (tedy výše, než implikuje potenciál udávaný ze strany GS). Pokud by krátkodobé volné CF dosáhlo jen poloviny, tedy 300 milionů dolarů, a rostlo o 2 % ročně, jeho současná hodnota by převyšovala kapitalizaci asi o 1 miliardu dolarů. Pokud bychom ale použili vyšší betu (dejme tomu 1), propadne se na polovinu současné kapitalizace.

S danými historickými čísly a investičním příběhem stojícím na „přelomové“ spolupráci s Colou můžeme podobných scénářů vytvořit řadu. Ani tento titul ale podle mne přes tvrzení od GS není křičícím „koupit“. Prudký růstový potenciál se tu totiž neodvíjí od nějakého trhem jasně opomíjeného faktoru, ale od jednoho scénáře, který se může, ale také nemusí naplnit.

Pokud bych si musel vsadit na , nebo KGM, asi bych si vybral první společnost. Rozhodující faktory by byly tři. Za prvé, KGM vykazuje určité známky ne zrovna optimálního strategického managementu a může tak patřit mezi firmy, u nichž k významné změně dojde teprve poté, co se vymění vedení (pokud vůbec). Za druhé, osobně nevěřím na to, že domácnosti se budou vybavovat dalšími a dalšími přístroji, které za maskou zjednodušení našeho života tento život jen komplikují. Platí to podle mne i o následujícím:

Zdroj: KGM

A za třetí se domnívám, že nejlepším nápojem je pro většinu příležitostí čistá voda. KGM je tak mimo jiné důkazem toho, že v podstatě nelze odloučit naše investiční rozhodování od našeho světonázoru. Pokud například někdo stejně jako já věří, že vyspělé ekonomiky jsou přesaturovány podobnými produkty, jako jsou ty od KGM, dost těžko mu bude tato investiční teze připadat atraktivní. Hezké na tom je, že jde jen o názor, ne o „pravdu“.