Musíme se smířit s tím, že pravděpodobnost zániku eura není nulová. Příčin existuje několik a mezi ty hlavní se řadí následující: Za prvé, rozdíly mezi jednotlivými členskými zeměmi eurozóny se zvětšují. Eurozóna se tak stává čím dál tím více heterogenní a protože není postavena na federalistickém základě, tento vývoj vede k prohlubování rozdílů v příjmech. Nejchudší členské země by tento vývoj mohl nakonec donutit k odchodu z měnové unie.

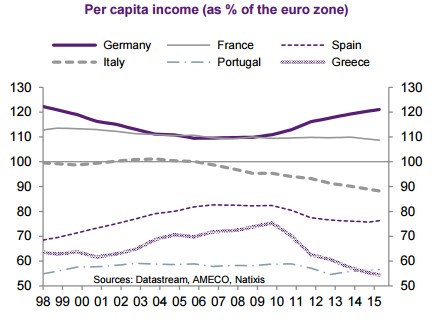

Zvyšující se rozdíly mezi jednotlivými zeměmi jsou patrné například z vývoje příjmů na hlavu (relativně k průměrným příjmům v eurozóně – viz následující graf). Zatímco příjmy na hlavu v Německu se od roku 2009 relativně k průměru eurozóny soustavně zvyšují, v zemích jako Řecko či Itálie dochází k prohlubování propadu příjmů na hlavu.

Za druhé, v zemích s nižšími příjmy se zvedá emigrace, která dále snižuje už tak nízký potenciální růst těchto ekonomik. To se obratem promítá do zhoršující se fiskální solvence a rostoucího rizika opakujících se krizí. Zatímco sever eurozóny chce rozdíly uvnitř eurozóny odstranit závaznými pravidly, její jižní část by se ráda posunula směrem k federalismu. V současné době tedy neexistuje shoda na tom, jak situaci řešit. Rozdíly se tedy budou pravděpodobně dále prohlubovat.

Za třetí, rozhodovací procesy jsou v eurozóně málo efektivní. Dochází tak k přijímání škodlivých kompromisů, jako tomu bylo v případě Řecka. Zároveň však řada zemí odmítá částečnou ztrátu své svrchovanosti, ke které by došlo ve snaze o zefektivnění celého rozhodovacího procesu. S ohledem na uvedené faktory se tak nabízí otázka, nakolik finanční trhy počítají s tím, že by skutečně došlo k zániku eura. Pohled na vývoj kurzu eura, tok kapitálu do eurozóny jako celku a do její periferie a jádra jasně ukazuje, že i přes zmíněná rizika finanční trhy ignorují možnost rozpadu eurozóny.

Zdroj: Natixis