Při pohledu na současné pohyby na měnových trzích se zdá, že změny v kurzu eura k dolaru lze vysvětlit pomocí vývoje měnových rezerv. Pokud totiž mezinárodní monetární systém funguje tak, že dochází k akumulaci devizových rezerv, nastává posilování eura. V takové situaci totiž centrální banky konvertují své dolarové příjmy do investic, které jsou částečně denominované v eurech. Jejich dolarové příjmy se přitom mohou obecně vztahovat k zahraničnímu obchodu, přímým zahraničním investicím či investicím finančním.

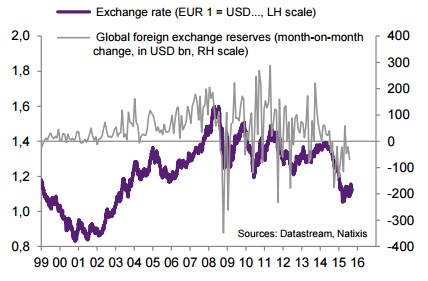

V grafu je vyznačen vývoj eurodolaru a změn globálních devizových rezerv (meziměsíční změny). V letech 1999–2015 byla korelace mezi těmito dvěma proměnnými 0,63. V letech 2002–2015 dosáhla hodnoty 0,65 a v letech 2010–2015 dokonce 0,63.

V jakých konkrétních situacích nastává zmíněný proces konverze dolarových příjmů do eurových investic? Dochází k tomu v době, kdy se ceny ropy drží vysoko a země, které jsou významnými exportéry ropy, tak zvyšují své devizové rezervy. Tento mechanismus vysvětluje vysokou korelaci mezi cenami ropy a kurzem eura k dolaru.

Popsaný mechanismus je relevantní i v případech, kdy rozvíjející se ekonomiky, Čína či Japonsko sledují merkantilistickou ekonomickou politiku. V jejím rámci totiž hromadí devizové rezervy, protože se snaží zabránit posilování kurzu domácí měny. Tato akumulace rezerv pak opět vede k tlaku na posilování eura k dolaru.

V současné době se ceny ropy drží nízko, kurzy měn rozvíjejících se zemí míří dolů, stejná situace panuje u čínského renminbi a japonského jenu. Podle popsané teorie by tedy nemělo docházet k silnějšímu posilování eura. Mírné posílení jeho kurzu je ale možné, protože v eurozóně dochází ke zlepšení ekonomických a finančních podmínek.

Zdroj: Natixis